- به گفته استراتژیست دویچه بانک، مالیکا ساچدوا، ترکیب تأمینمالی کسری خارجی آمریکا از بدهی دولتی به سمت جریانهای سهامی خرد در حال چرخش است.

- این چرخش دلار را از یک دارایی امن ضدچرخهای به داراییای وابسته به ریسک و روند هوش مصنوعی تبدیل میکند و ممکن است رالی سنتی دلار در دوران ریسکگریزی را از بین ببرد.

- دو روند موازی و کمتردیدهشده در حال شکلگیریاند: توکنیزهشدن داراییها و گسترش زیرساخت بلاکچین در آمریکا، و بینالمللیشدن یوان از طریق اوراق دیمسام و تسهیلات جدید بانک مرکزی چین.

- شش ارز از ده ارز ارزانقیمت جهان بر اساس مدلهای دویچه بانک آسیاییاند و ین ژاپن، در سایه سیاستهای دولت تاکائیچی، محتملترین کاندید پایان یک روند ۴۰ ساله است.

بر اساس گزارش تازه دویچه بانک، مشکل دلار آمریکا این نیست که جهان در حال کنار گذاشتن آن است؛ مشکل این است که شیوه نگهداری جهان از دلار در حال تغییر است و همین موضوع، ماهیت دلار را عوض میکند. استراتژیست دویچه بانک، مالیکا ساچدوا، در گزارشی ویژه با محور ارز، سه نیروی بلندمدت را شرح داده که در حال بازتعریف جایگاه دلار در نظام مالی جهانی هستند.

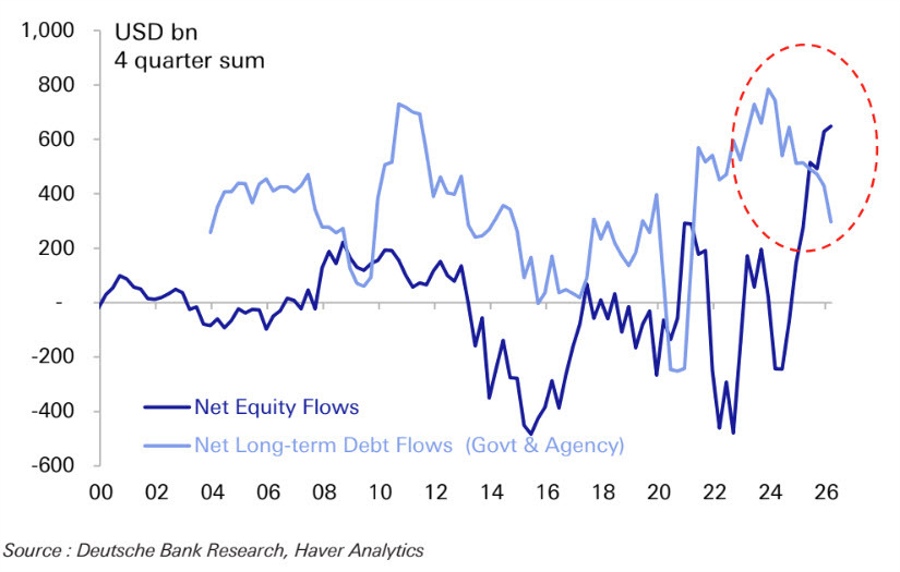

نخستین نیرو، چرخشی در ترکیب تأمینمالی کسری خارجی آمریکاست. تقاضای رسمی خارجی برای اوراق قرضه دولتی آمریکا از زمان شکافهای ژئوپلیتیک اخیر رو به کاهش بوده و به باور دویچه بانک، با تلاش کشورها برای استقلال راهبردی در حوزه دفاع و انرژی، این روند میتواند تشدید شود. در همین حال، سرمایه سهامی خارجی — که بخش بزرگی از آن خرد است — با سرعتی بیسابقه وارد بازار آمریکا میشود؛ موج سئوهاکائمی در کره جنوبی و حسابهای NISA در ژاپن نمونههای بارز این تغییر ساختاریند. شکاف میان ورودی خالص سرمایه سهامی (در حال افزایش) و ورودی خالص بدهی بلندمدت (در حال کاهش) هرگز تا این اندازه گسترده نبوده است.

اهمیت این چرخش برای بازار ارز در این است که تقاضا برای اوراق خزانه بهطور سنتی ضدچرخهای بود؛ وقتی داراییهای پرریسک میریختند، سرمایه به سمت اوراق خزانه حرکت میکرد و دلار تقویت میشد. کسری خارجیای که با سهام تأمین مالی میشود، اینگونه رفتار نمیکند. به تعبیر گزارش، این پایه تأمینمالی خرد-محور و متکی بر فناوری، دلار را «پرریسکتر و وابستهتر به روند هوش مصنوعی» میسازد؛ تغییری بنیادین در شخصیت دلار که میتواند رالی رفلکسیو دلار در دورههای ریسکگریزی را، که مدیران ذخایر و پوششدهندگان ریسک برای دههها روی آن حساب کردهاند، از بین ببرد.

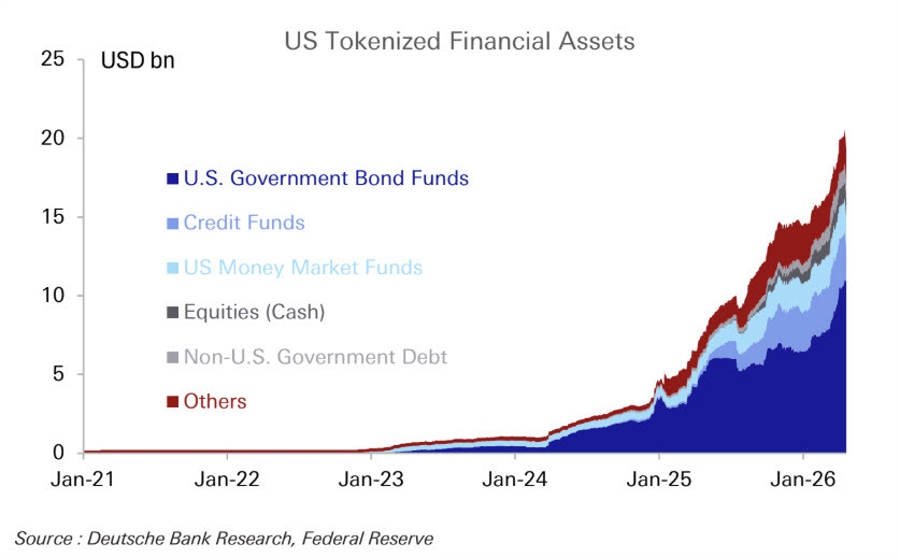

دومین موضوع از سفرهای اخیر ساچدوا به سانفرانسیسکو و سنگاپور برمیآید، جایی که دو انقلاب موازی در حوزه پرداخت در جریان است بیآنکه هیچکدام از طرفین متوجه دیگری باشند. در ساحل غربی آمریکا، فراتر از هوش مصنوعی، بلاکچین بهعنوان زیرساخت جدید مالی جهانی و ابزار گسترش دسترسی به دلار و بازارهای سرمایه آمریکا مطرح میشود؛ استیبلکوینها لایه پرداخت و توکنیزاسیون داراییها جایزه اصلیاند. DTCC از همین ماه توکنیزهکردن داراییهای نگهداریشده خود — مجموعهای در حدود ۱۱۵ تریلیون دلار — را آغاز کرده است، روندی که به گفته دویچه بانک خارج از آمریکا کمتر مورد توجه قرار گرفته.

در مقابل، در آمریکا نگاه غالب همچنان تردیدی کهنه نسبت به بینالمللیشدن یوان دارد، مبنی بر اینکه بدون باز شدن حساب سرمایه چین، این مسیر به جایی نمیرسد. اما در آسیا و جنوب جهانی، تصویر متفاوت است: وامدهی و تأمینمالی برونمرزی یوان در حال گسترش است، انتشار اوراق دیمسام از سال ۲۰۲۳ تقریباً عمودی شده، و بانک مرکزی چین بهآرامی تسهیلاتی شبیه FIMA راهاندازی کرده که به بانکهای مرکزی و صندوقهای ثروت ملی اجازه میدهد اوراق دولتی چین را با نقدینگی یوان مبادله کنند. توکنیزاسیون سرمایه را به آمریکا میکشد؛ بینالمللیشدن یوان سرمایه را از چین بیرون میراند. هر دو همزمان در جریاناند و نادیده گرفتن هر یک، اشتباه است.

سومین محور گزارش به آسیا و ارزان بودن ارزهایش بازمیگردد. شش ارز از ده ارز ارزانقیمت جهان، بر اساس مدلهای ارزشگذاری دویچه بانک، آسیاییاند و اینها بازارهای نوظهور کوچک نیستند؛ کره، ژاپن، هند و چین رویهم وزن بیشتری در شاخص دلار گسترده فدرال رزرو دارند تا یورو. درباره چین، دویچه بانک فشار فزاینده اروپا بر سر کمارزش بودن یوان را میبیند، اما بازتکرار پیمان پلازا را محتمل نمیداند، چرا که پکن از سرنوشت ژاپن پس از آن پیمان درس گرفته است. با این حال، با ضعف تقاضای داخلی، چین برای باز نگهداشتن بازارهای صادراتی ممکن است تقویت تدریجی ارز خود را بپذیرد، بهویژه که رقابتپذیریاش اکنون بیشتر متکی بر نوآوری و کیفیت است تا هزینه پایین. بازگشت هند به الگوی FCNR سال ۲۰۱۳ در کوتاهمدت حمایتی ایجاد کرده، هرچند پرسشهای بلندمدت باقی است. کره جنوبی همچنان معماست: صادرات ۵۰ درصد رشد کرده، بازار سهام تقریباً دو برابر شده، بانک مرکزی این کشور موضعی سختگیرانه دارد، اما خروج سرمایه همچنان به وون ضربه میزند.

بزرگترین علامت سؤال دویچه بانک اما به ین ژاپن بازمیگردد. ین نزدیک به پایینترین سطح ۴۰ ساله خود در برابر دلار است؛ مداخله دولت نوسانات را سرکوب کرده، افت قیمت نفت زمینه ریزش دلار را باز میکند و موقعیتهای فروش سفتهبازانه به نقطه اوج رسیدهاند. عامل تعیینکننده اما سیاست است: برنامه اقتصادی نخستوزیر تاکائیچی صریحاً رشد اسمی بالا را مسیر کاهش نسبت بدهی به تولید ناخالص داخلی تعریف کرده، یعنی دولتی با تحمل بیشتر نسبت به تورم، درست در زمانی که فدرال رزرو با جدیت بیشتری با تورم میجنگد؛ نوعی واگرایی سیاستی که میتواند به روندهای ۴۰ ساله پایان دهد.

جمعبندی این سه محور روایتی منسجم میسازد: دلار از جایگاه پناهگاه امن به دارایی رشدمحور بازتعریف میشود و باید همانگونه معامله شود؛ تأمینمالی آن بهطور فزاینده متکی بر جریانهای سهامی و روند هوش مصنوعی است و تقاضای رسمی برای بدهی آن بهآرامی رو به افول میرود، درست در زمانی که ارزانترین ارزهای بزرگ جهان در آنسوی اقیانوس آرام با محرکهای تازه روبهرو هستند. برای هر کسی که با منطق ضدچرخهای قدیمی، ریسک دلاری خود را بدون پوشش نگه داشته، این گزارش یک هشدار جدی است.