- گزارش تورم آمریکا و شهادت کوین وارش، رئیس فدرال رزرو، مهمترین رویدادهای هفته پیشرو خواهند بود.

- دلار آمریکا در میان انبوهی از دادههای اقتصادی آمریکا و تنشهای خاورمیانه، همچنان نقش غالب را در بازارها ایفا خواهد کرد.

- همزمان با تشدید تازه تنشها با ایران، دادههای تولید ناخالص داخلی چین میتواند میزان اثرگذاری این تحولات بر اقتصاد این کشور در سهماهه دوم را روشن کند.

- انتظار نمیرود بانک مرکزی کانادا برخلاف بانک مرکزی نیوزیلند، در نشست پیشرو نرخ بهره را افزایش دهد.

وارش دوباره در کانون توجه قرار میگیرد

بیش از یک ماه از زمانی که کوین وارش ریاست فدرال رزرو را بر عهده گرفته میگذرد، اما پس از یک نشست کمیته بازار آزاد فدرال و دو حضور عمومی، سرمایهگذاران همچنان در تلاشاند جایگاه رئیس جدید را در طیف سیاستگذاری انبساطی تا انقباضی ارزیابی کنند. هفته پیشرو فرصت دیگری برای سرمایهگذاران فراهم خواهد کرد تا دیدگاههای وارش را بسنجند؛ زیرا او قرار است روز سهشنبه و چهارشنبه، بهترتیب در برابر قانونگذاران مجلس نمایندگان و سنا، در جلسه شهادت نیمهسالانه خود حاضر شود.

البته امید زیادی وجود ندارد که وارش تحت فشار قرار بگیرد و درباره نرخهای بهره چیزی فراتر از آنچه تاکنون گفته است افشا کند، اما شاید پرسشهای چالشی کنگره دستکم بتواند توضیحات بیشتری از او درباره برنامههایش برای اصلاح ساختار فدرال رزرو بیرون بکشد.

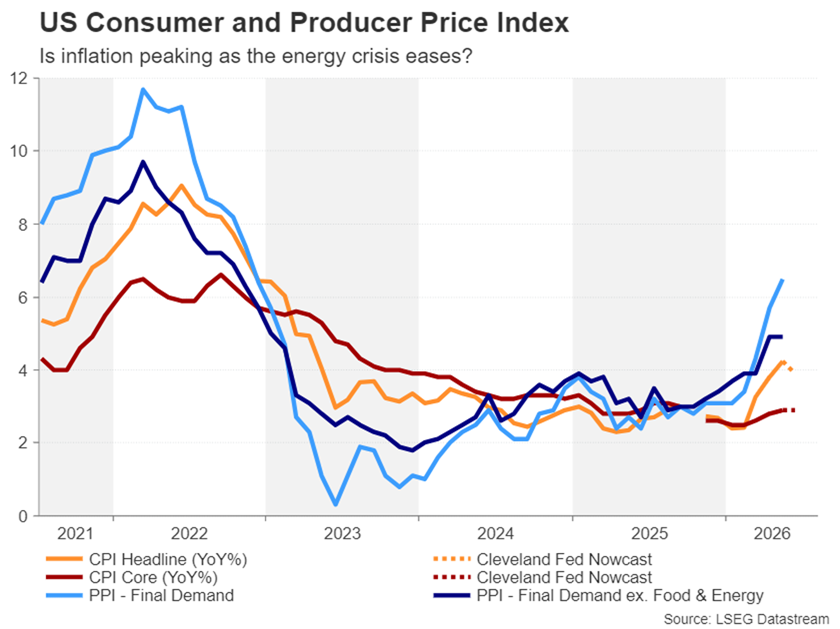

آیا گزارش CPI انتظارات مربوط به افزایش نرخ بهره فدرال رزرو را تقویت خواهد کرد؟

آنچه میتواند شهادت روز سهشنبه را بهویژه جالب کند، این است که تازهترین دادههای شاخص قیمت مصرفکننده (شاخص CPI) تنها 90 دقیقه پیش از آغاز جلسه استماع منتشر میشود؛ موضوعی که عبور از پرسشها درباره تصویر تورمی آمریکا را برای وارش دشوار خواهد کرد.

با توجه به اینکه هر دو شاخص تورمی CPI و PCE سرفصل بالاتر از 4.0 درصد قرار دارند، میتوان گفت تورم در معرض ریسک جدی خروج از کنترل است. معیارهای زیربنایی تورم تا حدی آرامتر بودهاند، اما سیاستگذاران همچنان باید نگران باشند؛ زیرا شاخص هسته هزینههای مصرف شخصی (Core PCE) طی چند ماه گذشته روندی صعودی داشته و در ماه مه به 3.4 درصد رسیده است.

آنچه درباره رشد فعلی تورم اهمیت بیشتری دارد، این است که فدرال رزرو از اوایل سال 2021 تاکنون با هیچیک از معیارهای تورمی نتوانسته به هدف 2 درصدی خود دست یابد؛ موضوعی که بازتنظیم اولویتهای سیاستی توسط وارش را توضیح میدهد. البته ممکن است در دادههای ماه ژوئن اندکی آرامش دیده شود؛ زیرا پیشبینی میشود نرخ تورم سرفصل از 4 درصد به 3.9 درصد کاهش یافته باشد، در حالی که انتظار میرود تورم هسته بدون تغییر در سطح 2.9 درصد باقی مانده باشد.

اگر تورم نشانههایی از رسیدن به اوج را نشان دهد، سیاستگذاران ممکن است احساس کنند میتوانند پیش از فشردن دکمه افزایش نرخ بهره کمی بیشتر صبر کنند؛ بهویژه اکنون که بحران انرژی نیز شروع به فروکش کرده است.

“

«اما با توجه به اینکه صورتجلسه نشست ژوئن اذعان کرده فشارهای قیمتی در حال گستردهتر شدن هستند و دیگر فقط به انرژی محدود نمیشوند، هرگونه غافلگیری صعودی در دادههای CPI میتواند انتظارات برای افزایش نرخ بهره در ماه جولای را دوباره زنده کند.»

محمد زمانی

محرکهای متعدد پیشروی دلار

برای دلار آمریکا، بزرگترین ریسک سناریویی است که در آن گزارش CPI داغتر از انتظار منتشر شود، اما وارش در کنگره اظهارنظر اخیر خود را تکرار کند مبنی بر اینکه ریسکهای تورمی «کاهش یافتهاند». در مقابل، اگر از وارش درباره احتمال افزایش نرخ بهره در ماه جولای سؤال شود و او این گزینه را رد نکند، دلار آمریکا موقعیت مناسبی خواهد داشت تا روند صعودی خود پس از نشست فدرال رزرو را از سر بگیرد.

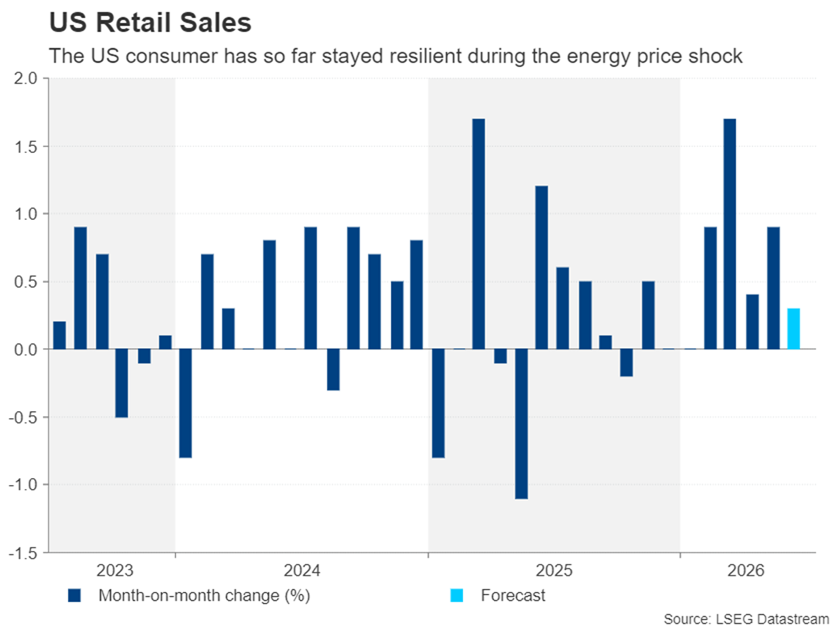

در نبود جهتگیری روشن از سوی دادههای CPI یا حضور وارش در کنگره، سرمایهگذاران توجه خود را به سایر دادههای اقتصادی آمریکا معطوف خواهند کرد؛ دادههایی که تعدادشان در هفته پیشرو کم نیست.

طبق تقویم یوتوتایمز؛ شاخص قیمت تولیدکننده (PPI) برای ماه ژوئن روز چهارشنبه همراه با شاخص تولیدی امپایر استیت منتشر خواهد شد. پس از آن، شاخص تولیدی فدرال رزرو فیلادلفیا روز پنجشنبه منتشر میشود؛ همزمان با آمار خردهفروشی و فروش خانههای در حال قرارداد. شاخصهای بیشتری از بخش مسکن نیز روز جمعه منتشر خواهند شد و در پایان هفته، دادههای تولید صنعتی ماه ژوئن و شاخص اولیه احساسات مصرفکننده دانشگاه میشیگان برای ماه جولای در دستور کار قرار میگیرند.

ژئوپلیتیک و فصل گزارشهای مالی، اعصاب بازار را آزمایش میکنند

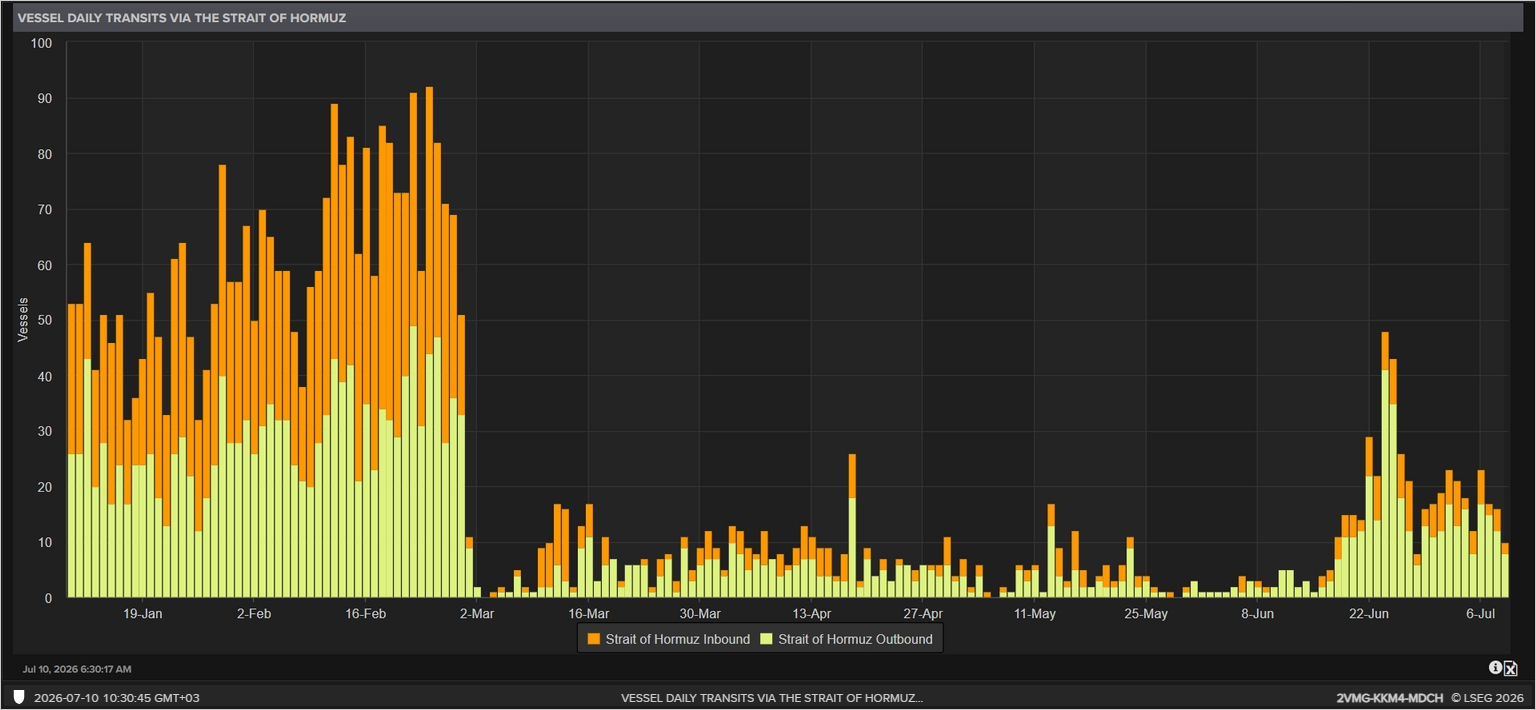

با توجه به اینکه گمانهزنیها درباره فدرال رزرو ممکن است در هفته آینده شدت بگیرد، وضعیت خاورمیانه نیز میتواند به نوسانات بازار اضافه کند. پس از شعلهور شدن دوباره تنشها که باعث شد رئیسجمهور ترامپ اعلام کند توافق آتشبس با ایران پایان یافته است، احتمال تشدید بیشتر درگیریها بالاست؛ زیرا به نظر نمیرسد هیچیک از طرفین چندان در حالوهوای مصالحه باشند.

با این حال، نکته مهم برای بازارها این است که آیا تنگه هرمز دستکم بهطور نسبی باز خواهد ماند یا اینکه احتمال یک محاصره دیگر وجود دارد. سناریوی دوم هم دلار آمریکا بهعنوان دارایی امن و هم قیمت نفت را تقویت خواهد کرد و انتظارات برای تشدید سیاست پولی از سوی فدرال رزرو و سایر بانکهای مرکزی بزرگ را افزایش میدهد.

بازگشت درگیری تمامعیار به منطقه میتواند فضای بازارهای سهام را تیرهتر کند؛ بازاری که همین حالا نیز احساسات در آن شکننده است. چنین وضعیتی همچنین میتواند توجه معاملهگران را از فصل گزارشهای مالی سهماهه دوم منحرف کند؛ فصلی که از هفته آینده وارد مرحله جدی خود میشود. بانکهای بزرگ در کانون توجه خواهند بود و نتفلیکس نیز زیر نظر قرار خواهد گرفت، اما احتمالاً دغدغه اصلی بیشتر سرمایهگذاران این خواهد بود که چشمانداز سودآوری برای بخش هوش مصنوعی چه پیامی دارد؛ چراکه شرکتهای ASML Holding و Taiwan Semiconductor نتایج مالی خود را منتشر خواهند کرد.

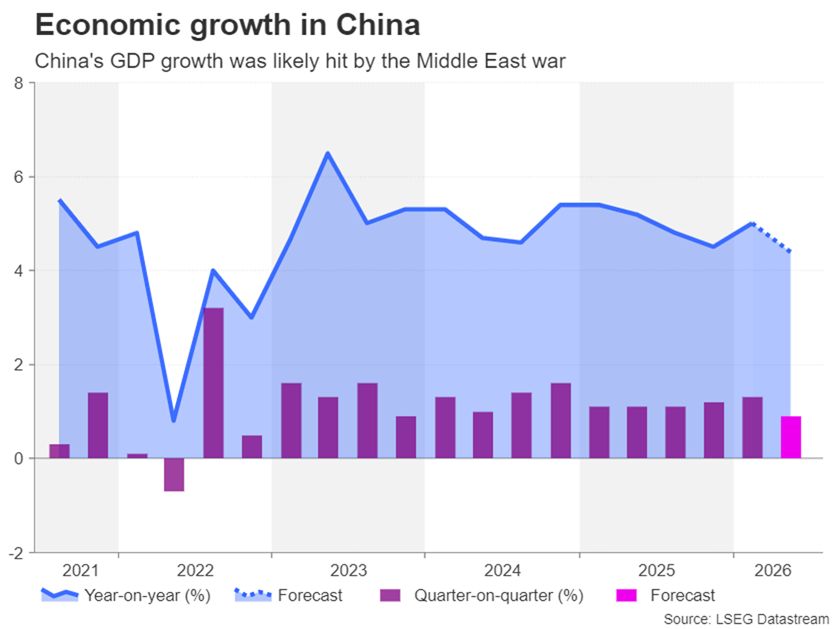

اقتصاد چین احتمالاً در سهماهه دوم با مانع روبهرو شده است

با وجود آنکه چین در مرکز طوفان جنگ تجاری با ترامپ قرار داشته، اقتصاد این کشور بهطور غافلگیرکنندهای آسیب چندانی از ضربات تعرفهای ندیده است. با این حال، به نظر میرسد در برابر درگیریهای خاورمیانه به همان اندازه مصون نبوده باشد؛ زیرا احتمالاً رشد اقتصادی در سه ماه منتهی به ژوئن کاهش یافته است.

پس از ثبت رشد قدرتمند 5.0 درصدی در مقیاس سالانه در سهماهه نخست، انتظار میرود تولید ناخالص داخلی چین در سهماهه دوم 4.4 درصد نسبت به سال قبل رشد کرده باشد؛ رقمی که در صورت تحقق، کندترین رشد سالانه از پایان سال 2022 خواهد بود. در مقیاس فصلی نیز انتظار میرود رشد اقتصادی به 0.9 درصد برسد؛ سرعتی که آخرین بار در سهماهه چهارم 2023 مشاهده شده بود.

با این حال، اگرچه شوک قیمت انرژی احتمالاً بزرگترین عامل فشار بوده، اقتصاد چین مدتی است که با مشکلاتی روبهروست. تلاشهای دولت طی دهه گذشته برای کاهش لوریج در اقتصاد، سرعت رشد را پایین آورده است. اما با وجود آنکه این سیاستها در کاهش بدهی تنها موفقیت محدودی داشتهاند، یکی از پیامدهای جانبی آنها این بوده که سقوط بازار املاک را رقم زدهاند.

در نتیجه، تقاضای مصرفکننده بهشدت افت کرده و حتی با وجود اقدامات حمایتی بیپایان دولت برای تقویت هزینهکرد، نتوانسته است بازیابی شود. جهش صادرات در سال جاری نیز ظاهراً برای رساندن رشد کلی اقتصاد به دندهای بالاتر کافی نبوده است. آمار تجاری جدید که روز سهشنبه منتشر میشود، نشان خواهد داد آیا رشد صادرات در ماه ژوئن شتاب خود را حفظ کرده است یا خیر. یک روز بعد، دادههای تولید ناخالص داخلی منتشر خواهد شد که شامل آمار ماه ژوئن برای تولید صنعتی و خردهفروشی نیز خواهد بود.

ارقام تولید ناخالص داخلی بهتر از انتظار میتواند ریسکپذیری را تقویت کند، هرچند احتمالاً نه به میزان زیاد؛ در حالی که هرگونه کندی شدید رشد میتواند به بازارهای سهام جهانی و همچنین دلار استرالیا و دلار نیوزیلند که نسبت به ریسک حساس هستند، آسیب بزند.

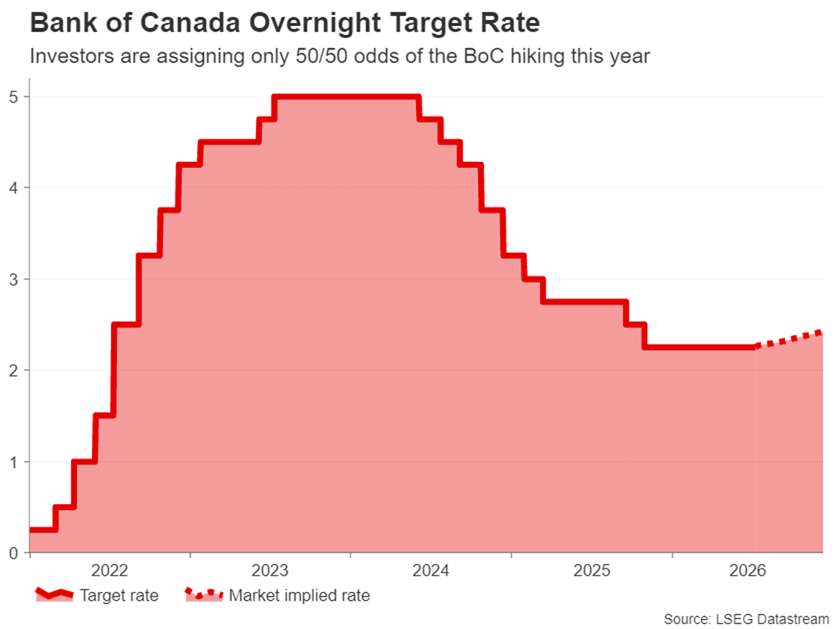

موضع انبساطی بانک مرکزی کانادا کمکی به دلار کانادا نمیکند

در مورد دلار نیوزیلند، تصمیم این هفته بانک مرکزی نیوزیلند برای افزایش نرخ بهره و اشاره به افزایشهای بیشتر در آینده، حمایت قابلتوجهی از این ارز به عمل آورد. با این حال، بعید است دلار کانادا زمانی که بانک مرکزی کانادا روز چهارشنبه تشکیل جلسه میدهد، از حمایتی مشابه برخوردار شود.

در نشست ماه جولای بانک مرکزی کانادا، تغییری در نرخهای بهره انتظار نمیرود؛ زیرا تیف مکلم، رئیس این بانک، همچنان درباره اقتصاد «ضعیف» نگران است. اگرچه در بازار کار تا حدی بهبود دیده شده و تورم سرفصل نیز در حال افزایش است، اما رشد اقتصادی همچنان کند است و معیارهای زیربنایی CPI نیز باثبات باقی ماندهاند.

علاوه بر این، با توجه به اینکه قیمت نفت حتی پس از جهش هفته گذشته، تقریباً تمام رالی پس از جنگ را از دست داده است، به نظر میرسد تهدید تورمی در حال کاهش باشد؛ موضوعی که فوریت واکنش سیاستگذاران با سیاست پولی هاوکیشتر را از میان میبرد. نکته مهم این است که پس از آنکه مکلم بارها ریسکهای تورمی را کماهمیت جلوه داد، سرمایهگذاران اکنون تنها کمی بیش از 50 درصد احتمال برای افزایش 25 واحد پایهای نرخ بهره تا ماه دسامبر در نظر میگیرند.

در مقابل، به نظر میرسد فدرال رزرو ممکن است طی ماههای آینده دستکم یک بار نرخ بهره را افزایش خواهد داد. همین واگرایی میان فدرال رزرو و بانک مرکزی کانادا به دلار کانادا آسیب زده است؛ ارزی که در برابر دلار آمریکا به پایینترین سطح 15 ماهه سقوط کرده است.

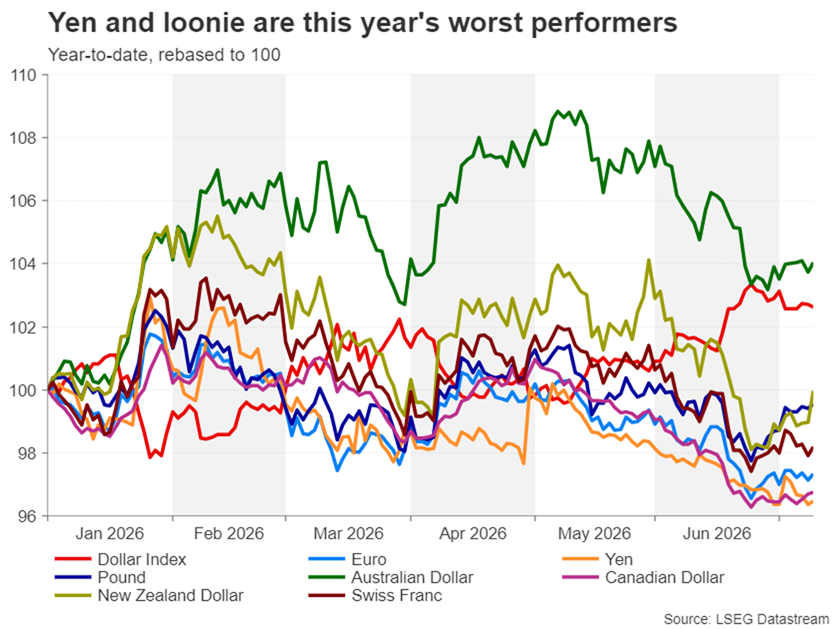

پوند ریسکهای سیاسی را نادیده میگیرد؛ یورو و ین در تقلا هستند

پوند که عملکرد آن در این ماه بیشتر همسطح دلار نیوزیلند بوده تا دلار کانادا، هفته آینده نیز تا حدی توجه بازار را به خود جلب خواهد کرد؛ زیرا سرمایهگذاران روز پنجشنبه برآورد ماهانه تولید ناخالص داخلی بریتانیا برای ماه مه را دنبال خواهند کرد. تولید ناخالص داخلی بریتانیا در ماه آوریل، زمانی که عرضه نفت و گاز خلیج فارس همچنان محدود بود، 0.1 درصد در مقیاس ماهانه کاهش یافت. افت دوباره در ماه مه میتواند نگرانیها درباره تابآوری اقتصاد بریتانیا را افزایش دهد؛ آن هم درست در شرایطی که اندی برنهام از حزب کارگر آماده است تا در اواخر همین ماه جایگزین کییر استارمر در مقام نخستوزیری شود.

نمایندگان حزب کارگر تا 16 جولای فرصت دارند نامزدهای خود را برای رقابت رهبری معرفی کنند؛ در غیر این صورت، برنهام تا 20 جولای بهطور خودکار رهبر حزب و نخستوزیر خواهد شد. برنهام ممکن است تا زمان اعلام رسمی، از ارائه جزئیات بیشتر درباره سیاستهای خود خودداری کند؛ موضوعی که تا آن زمان پوند را در برابر گمانهزنیها آسیبپذیر نگه میدارد.

در همین حال، یورو اخیراً در برابر هم پوند و هم دلار عملکرد ضعیفتری داشته است. با این حال، اگر در روز جمعه برآورد نهایی تورم ماه ژوئن منطقه یورو به سمت بالا بازبینی شود، ممکن است تا حدی از ارز واحد اروپایی حمایت کند.

ین نیز یکی دیگر از ارزهای عقبمانده است و معاملهگران در برابر احتمال مداخله مقامات ژاپنی در حالت آمادهباش کامل قرار خواهند داشت؛ زیرا دلار آمریکا بیوقفه به روند صعودی خود ادامه میدهد و اکنون به سطح 163 ین نزدیک میشود.

✔️ بیشتر بخوانید: چرا دلار با وجود تنشهای خاورمیانه جهش نکرد؟ تحلیل تازه بازار فارکس

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.