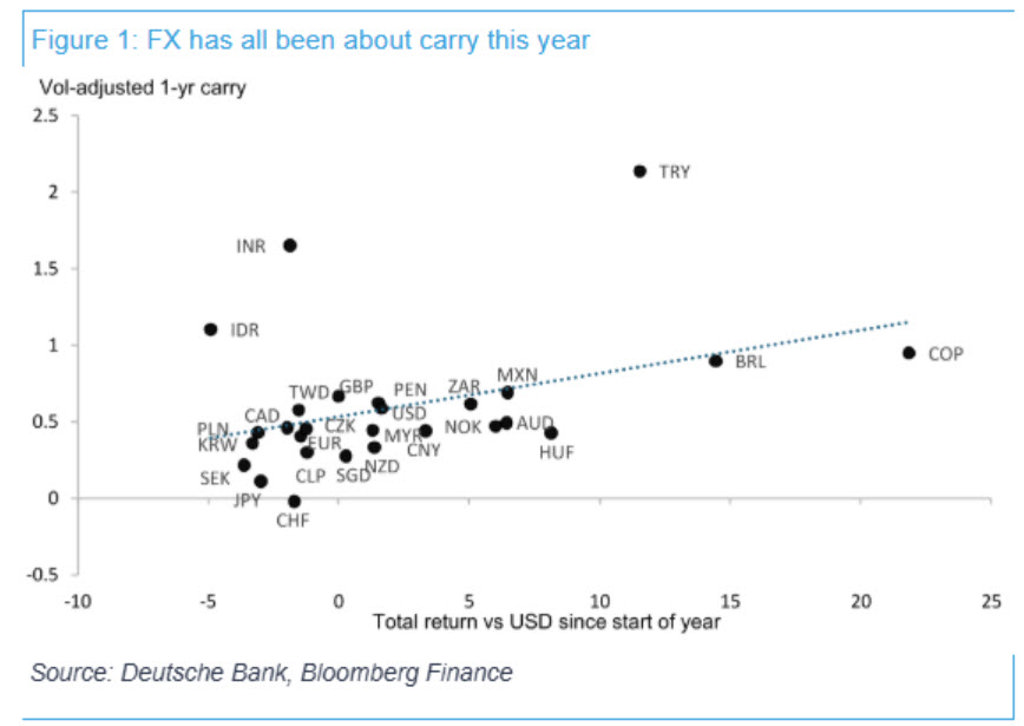

- به گفته دویچه بانک، در سال ۲۰۲۶ نه جنگ خاورمیانه، نه تغییر رهبری فدرال رزرو و نه نوسان ارزشگذاری سهام فناوری، بلکه تفاوت نرخ بهره (کریتِرید) عامل اصلی حرکت بازار ارز بوده است.

- ین ژاپن به دلیل پایین بودن نرخ بهره کوتاهمدت در وضعیت دشواری قرار دارد؛ راهحل یا افزایش سریعتر نرخ بهره بانک مرکزی ژاپن به ۲ درصد است یا بازگشت سرمایه داخلی ژاپنیها.

- دویچه بانک قیمتگذاری فعلی نرخ بهره کوتاهمدت آمریکا را منصفانه میداند و دلیلی برای افت بیشتر یورو به دلار یا تقویت بیشتر دلار نمیبیند.

دویچه بانک پیامی ساده برای معاملهگران ارز در سال ۲۰۲۶ دارد: هیاهوی جنگ در خاورمیانه، تغییر رهبری در فدرال رزرو و نوسانات ارزشگذاری سهام فناوری را کنار بگذارید. طبق تحلیل این بانک، هیچکدام از این عوامل بهاندازه یک متغیر بر بازار ارز تأثیر نگذاشتهاند: تفاوت نرخ بهره یا همان کریتِرید.

جورج سارالوس، تحلیلگر دویچه بانک، این روند را به تابآوری رشد اقتصادی جهانی نسبت میدهد. او در یادداشتی مینویسد: «این تابآوری چشمگیر رشد جهانی است که اجازه میدهد کریتِرید غالب شود و همانطور که چند هفته پیش هم اشاره کردیم، احتمالاً این رژیم در ماههای آینده هم ادامه پیدا کند.»

روشنترین نمونه این وضعیت، ین ژاپن است. مشکل ین یک مسئله ریاضی است: نرخهای بهره کوتاهمدت ژاپن نسبت به بقیه جهان بسیار پایین است و در یک رژیم کریتِرید، این یعنی محکومیت. دویچه بانک برای نیمه دوم سال تنها دو راهحل میبیند: یا بانک مرکزی ژاپن سریعتر از پیشبینی بازارها نرخ بهره را به ۲ درصد برساند، یا توکیو بازگشت واقعی سرمایه داخلی را مهندسی کند. این بانک منتظر اقدامات عملی مانند تغییرات مالیاتی و جابهجایی داراییهای صندوق GPIF است، بهویژه پس از آنکه وزیر دارایی ژاپن، کاتایاما، در نشست خبری شبانه از بستهای جدید برای تشویق سرمایهگذاری داخلی خبر داد. نمونه تاریخی این موضوع به سال ۲۰۱۴ برمیگردد، زمانی که صرفاً انتظار تغییر جریان سرمایه GPIF، ین را پیش از اجرای هرگونه سیاست واقعی جابهجا کرد. با توجه به این ریسکها، دویچه بانک توصیه میکند معاملات کریتِرید با فرانک سوئیس تأمین مالی شود، نه ین.

در مورد دلار آمریکا، دویچه بانک درست در زمانی که سناریوی هاوکیش فدرال رزرو محقق شده، از آن فاصله میگیرد. گزارش تابستانی این بانک از پیش هشدار داده بود که بازقیمتگذاری هاوکیش فدرال، ریسک اصلی صعودی دلار است و این اتفاق افتاد. برای ادامه این روند، بازارها باید ۷۵ تا ۱۰۰ واحد پایه یا بیشتر افزایش نرخ بهره را قیمتگذاری کنند تا دلار واقعاً به جایگاه ارز پربازده برسد. دویچه بانک قیمتگذاری فعلی نرخ بهره کوتاهمدت آمریکا را منصفانه میداند و با توجه به ریسکهای صعودی رشد اقتصادی اروپا در نیمه دوم سال، دلیلی برای افت بیشتر یورو به دلار یا تقویت بیشتر دلار نمیبیند.

در بازارهای نوظهور، توجهها به عقبماندگان معطوف است. روپیه هند و لیر ترکیه در مقایسه با نرخ بهرهشان عملکرد ضعیفتری داشتهاند و دویچه بانک موقعیت خرید در هر دو را میپسندد. نکته جالبتر مربوط به شمال آسیاست: با وجود بازقیمتگذاری سنگین سهام در این منطقه، جذابیت کریتِرید ارزی هیچگاه بالا نبوده و وضعیت وون کره جنوبی رو به وخامت است، چرا که بازار اکنون انتظار دارد بانک مرکزی کره جنوبی طی دوازده ماه آینده نرخ بهره خود را با آمریکا برابر کند؛ تحولی که چشمانداز کریتِرید وون را یک سال دیگر کاملاً متفاوت خواهد کرد.

جمعبندی دویچه بانک تقریباً کسلکننده است و همین نکته اصلی ماجراست: در بازاری که همه میخواهند بر اساس تحولات ژئوپلیتیک و سیاست فدرال رزرو معامله کنند، سود واقعی از محل کسب تفاوت نرخ بهره در جهانی بهدست میآید که سرعتش کم نمیشود. تا زمانی که رشد اقتصادی متوقف نشود یا نوسانات جهش نکند، رژیم کریتِرید همچنان برقرار خواهد ماند.

✔️ بیشتر بخوانید: چشمانداز هفته پیشرو: تورم آمریکا، شهادت وارش و نشست BOC در کانون توجه بازار