قیمت اتریوم (ETH) در بازه زمانی پنجشنبه تا جمعه با رشد ۳ درصدی همراه شد و عملکرد بهتری نسبت به کل بازار کریپتو ثبت کرد. این صعود به دلیل گسترش حوزه توکنایزیشن (تبدیل داراییهای واقعی به توکن)، موفقیت شبکه رابینهود چین و خریدهای مداوم شرکتها شکل گرفته است. با این حال، اتریوم در عبور از سطح ۱,۸۰۰ دلار ناکام ماند.

رونق رابینهود چین و توکنایزیشن داراییها

راهاندازی شبکه لایه دوم رابینهود چین روحیه سرمایهگذاران اتریوم را به شدت تقویت کرده است. این بلاکچین جدید از اتریوم به عنوان توکن بومی کارمزد استفاده میکند و ۱۰۶ میلیون دلار سپرده جذب کرده است. پلتفرم رابینهود اکنون سهام توکنایز شده را به کاربران ۱۲۰ کشور ارائه میدهد که اکوسیستم را تقویت میکند.

اتریوم با سهم بازار ۴۷ درصدی، بر بازار داراییهای واقعی (RWA) بدون احتساب استیبلکوینها مسلط است. مهمترین داراییهای توکنشده در این شبکه شامل موارد زیر است:

- طلای تتر (XAUT): دارایی با پشتوانه طلا در شبکه اتریوم.

- اوراق قرضه دولتی فرانکلین تمپلتون (iBENJI): ابزار مالی سنتی توکنایز شده.

- سهام شرکتها: داراییهای معاملاتی نظیر Circle Group روی پلتفرمهای همکار.

ارزش داراییهای توکنایز شده توزیعشده در بلاکچینها

نمودار بالا سلطه بیچونوچرای ۴۷ درصدی شبکه اتریوم را در بازار داراییهای واقعی (RWA) نشان میدهد.

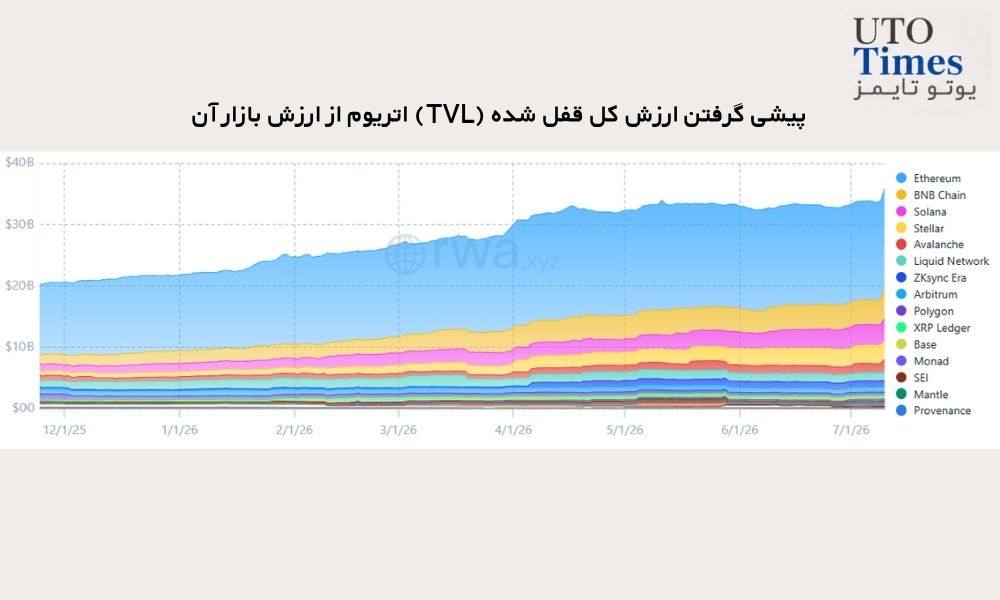

به گفته لئون وایدمن، مدیر تحقیقات لیسک، ارزش کل قفل شده (TVL) اتریوم به ۲۶۰ میلیارد دلار رسیده است. این رقم از ارزش بازار ۲۱۰ میلیارد دلاری خود اتریوم پیشی گرفته است. وی معتقد است این انحراف آماری نشان میدهد اتریوم در مقایسه با بازار خرسی ۲۰۲۲، کمتر از ارزش واقعی قیمتگذاری شده است.

پیشی گرفتن ارزش کل قفل شده (TVL) اتریوم از ارزش بازار آن

لئون وایدمن با انتشار این نمودار اشاره کرد که اقتصاد جاری روی شبکه، از ارزش خود دارایی تامینکننده امنیت آن فراتر رفته است.

رکود شاخصهای درونشبکهای و مشتقات اتریوم

با وجود پذیرش سازمانی، شاخصهای درونشبکهای اتریوم نشاندهنده نوعی stagnation یا رکود در تقاضای عمومی شبکه هستند. بازار خرسی سال ۲۰۲۶ آسیب جدی به فعالیت کاربران زده است. بلاکچینهای رقیب نیز توانستهاند در بخشهایی مانند فیوچرز دائمی و صندوقهای سودآوری، بخشی از سهم بازار اتریوم را به دست آورند.

| شاخص عملکردی اتریوم | وضعیت فعلی | وضعیت در سه ماهه اول ۲۰۲۶ |

| درآمد هفتگی پروژههای دیفای | ۱۱ میلیون دلار | ۲۰ میلیون دلار |

| آدرسهای فعال شبکه | ۳.۲ میلیون آدرس | ۵.۴ میلیون آدرس |

| نرخ فاندینگ سالانه فیوچرز | ۳ درصد | ۱۲ درصد |

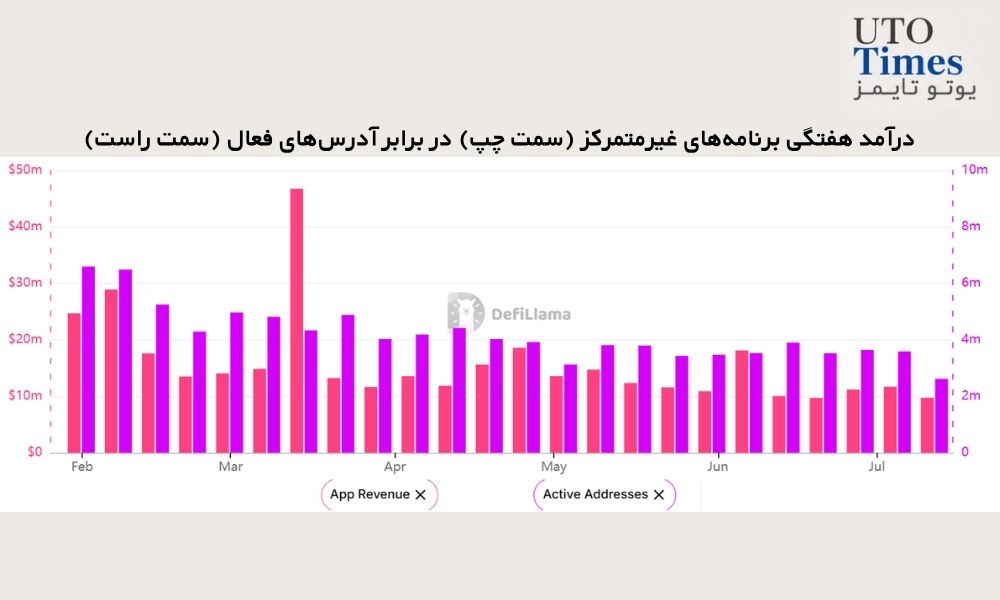

درآمد هفتگی برنامههای غیرمتمرکز اتریوم به ۱۱ میلیون دلار کاهش یافته و آدرسهای فعال شبکه افت شدیدی داشتهاند.

درآمد هفتگی برنامههای غیرمتمرکز (سمت چپ) در برابر آدرسهای فعال (سمت راست)

دادههای دفیلاما نشاندهنده افت فعالیتهای کاربران اکوسیستم اتریوم در مقایسه با اوایل سال ۲۰۲۶ است.

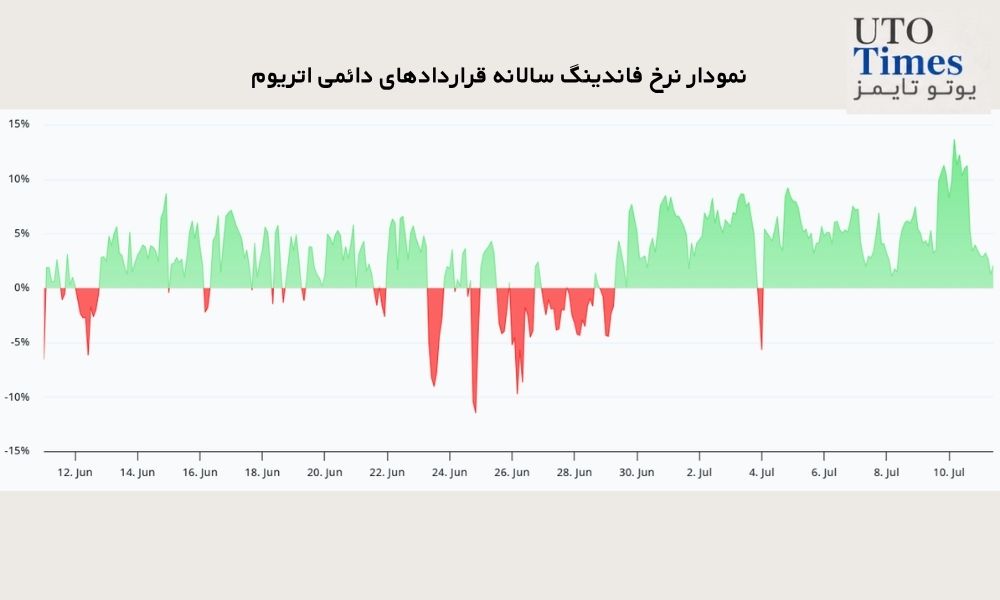

در همین حال، نرخ فاندینگ سالانه قراردادهای دائمی اتریوم به ۳ درصد کاهش یافته که پایینتر از مرز خنثی ۶ درصدی است. این امر تقاضای ضعیف برای موقعیتهای خرید را نشان میدهد و ثابت میکند که معاملهگران افزایشی هنوز اعتماد به نفس کافی ندارند.

نمودار نرخ فاندینگ سالانه قراردادهای دائمی اتریوم

افت نرخ فاندینگ به سطح ۳ درصد در روز شنبه، بیانگر کاهش شدید اشتیاق خریداران اهرمی نسبت به روز قبل است.

با این حال، جریان ورود نقدینگی سازمانی همچنان محرک اصلی قیمت است. پلتفرم ارخام از خروج ۲۰,۵۰۰ اتریوم به ارزش ۳۶ میلیون دلار از صرافی گلکسی دیجیتال خبر داد. این الگو مستقیماً با خریدهای شرکت BitMine مطابقت دارد که اکنون ۱۰.۳ میلیارد دلار ذخیره مالی دارد.

ردیابی کیف پول نهنگ و انتقال سازمانی اتریوم توسط پلتفرم ارخام

گزارش ارخام برداشت خروج خریدار بزرگ را نشان میدهد که طبق الگوها به شرکت بیتماین نسبت داده میشود.

فرصتها و چالشهای اتریوم برای معاملهگران ایرانی

انباشت سنگین اتریوم توسط شرکتهای بزرگی مانند بیتماین، یک کف حمایتی مستحکم در محدوده ۱,۷۰۰ دلار ایجاد کرده و ریسک ریزش شدید را کاهش میدهد. با توجه به نرخ فاندینگ پایین، بازار فیوچرز فاقد هیجان صعودی است و باز کردن پوزیشنهای خرید با اهرم بالا ریسک دارد. برای کاربران ایرانی، منطقیترین رویکرد در حال حاضر، خرید پلهای در محدودههای حمایتی و تمرکز بر سرمایهگذاری میانمدت است، چرا که ارزش ذاتی شبکه بسیار بالاتر از قیمت فعلی بازار است.