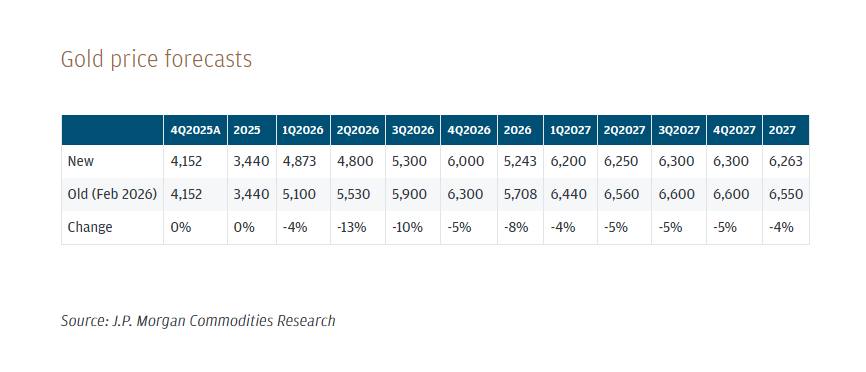

- چشمانداز قیمت طلا در سالهای ۲۰۲۶ و ۲۰۲۷ همچنان بالاتر از سطوح فعلی قرار دارد. تحلیلگران بخش تحقیقات جهانی جیپی مورگان انتظار دارند قیمت طلا تا پایان سال ۲۰۲۶ به حدود ۶ هزار دلار در هر اونس برسد و در سال ۲۰۲۷ امکان صعود آن تا ۶۳۰۰ دلار نیز وجود دارد.

- با این حال، تقاضای آینده و ثبات قیمتها تا حد زیادی به حلوفصل درگیریهای ژئوپلیتیکی جاری و سیاستهای فدرال رزرو وابسته است؛ دو عاملی که در شرایط فعلی همچنان با عدم قطعیت همراه هستند.

- تقاضای بانکهای مرکزی برای طلا که بخش قابلتوجهی از رشد این فلز گرانبها در سال گذشته را رقم زد، ظاهراً کاهش یافته است؛ هرچند بررسی دقیقتر دادهها نشان میدهد واقعیت پیچیدهتر از این برداشت اولیه است.

قیمت طلا در آغاز سال ۲۰۲۶ روندی صعودی و پیوسته داشت و در اواخر ژانویه به اوج خود رسید، اما در اواخر مارس وارد مرحله اصلاح شد. در مجموع، قیمت طلا در هفتههای اخیر عمدتاً در یک محدوده نوسانی حرکت کرده است.

نگرانیهای تجاری، بحرانهای ژئوپلیتیکی و خرید و فروش طلا توسط بانکهای مرکزی، از عوامل اصلی نوسانات قیمت این فلز بودهاند. اکنون این پرسش مطرح است که آیا موج قدرتمند تقاضایی که در ابتدای سال آغاز شد، دوباره بازخواهد گشت؟ و چشمانداز قیمت طلا پس از سال ۲۰۲۶ چگونه خواهد بود؟ با ما در یوتوتایمز همراه باشید تا این گزارش موسسه جیپی مورگان را بررسی کنیم.

آینده قیمت طلا همچنان نامشخص است

مؤسسه تحقیقات جهانی جیپی مورگان پیشبینی میکند میانگین قیمت طلا در سهماهه پایانی سال ۲۰۲۶ به ۶ هزار دلار در هر اونس برسد و تا پایان سال ۲۰۲۷ به سمت سطح ۶۳۰۰ دلار حرکت کند. با این حال، «گرگ شیرر»، رئیس بخش فلزات پایه و گرانبهای جیپی مورگان، معتقد است علاقه سرمایهگذاران در ماههای اخیر کاهش یافته است.

به گفته وی: طلا در حال حاضر در یک محدوده نامشخص تکنیکال گرفتار شده است. در شرایطی که قیمتها عمدتاً در مسیر خنثی حرکت میکنند و نگرانیها درباره احتمال واکنش فدرال رزرو به تورم ناشی از افزایش قیمت انرژی و بالا بردن نرخ بهره بیشتر شده است، طلا فعلاً برای بسیاری از سرمایهگذاران در اولویت پایینتری قرار گرفته است.

اگرچه درگیریهای ژئوپلیتیکی میان ایران، اسرائیل و آمریکا میتواند بهعنوان یک عامل فشار بر بازار طلا عمل کند، اما نحوه پیشرفت این بحران بار دیگر بسیاری از عواملی را که باعث افزایش تقاضا برای طلا شدهاند، برجسته کرده است.

✔️ بیشتر بخوانید: تنگه هرمز دوباره بازارها را لرزاند؛ بازنده بزرگ کیست؟

این عوامل شامل ریسکهای بلندمدت ناشی از افزایش تورم و کاهش قدرت خرید، نگرانیها درباره وضعیت مالی و کسری بودجه آمریکا، شکافهای ژئوپلیتیکی در جهان و نگرانی درباره غیرقابلپیشبینی بودن سیاستهای آمریکا هستند.

شیرر افزود: این عوامل تا زمانی که درباره پایان درگیری ایران و پیامدهای آن برای قیمت انرژی، تورم و بازده اوراق قرضه شفافیت بیشتری ایجاد نشود، در حالت انتظار باقی خواهند ماند.

آیا بانکهای مرکزی همچنان در حال خرید طلا هستند؟

یکی از مهمترین عواملی که از سناریوی صعودی طلا در میانمدت و بلندمدت حمایت کرده، خرید گسترده طلا توسط بانکهای مرکزی در سراسر جهان بوده است.

از سال ۲۰۲۱ تا ۲۰۲۵، خرید طلای بانکهای مرکزی بهطور میانگین به ۲۲۵ تن در هر فصل رسید؛ رقمی که تقریباً دو برابر سرعت خرید در فاصله سالهای ۲۰۱۶ تا ۲۰۲۰ بود.

با پیشرفت سال ۲۰۲۶، به نظر میرسد این روند حداقل در نگاه نخست کاهش یافته است. بانکهای مرکزی در سهماهه نخست سال ۱۲۹ تن طلا فروختند که فروش ۶۰ تنی ترکیه در ماه مارس بخش قابلتوجهی از آن را تشکیل میداد. در همین مدت، خرید خالص گزارششده طلا تنها به ۱۶ تن رسید که نشاندهنده کاهش چشمگیر شتاب خریدها بود.

✔️ بیشتر بخوانید: بانکهای مرکزی چه چیزی میدانند که همچنان طلا میخرند؟

با این حال، طبق اعلام شورای جهانی طلا ( World Gold Council)، بخشی از خریدهای بانکهای مرکزی «گزارش نمیشود»، چرا که هیچ الزام اجباری برای اعلام خرید طلا به صندوق بینالمللی پول وجود ندارد. بنابراین، میزان واقعی طلایی که خریداری شده اما اعلام نشده، همچنان مشخص نیست.

اما با استفاده از دادههای جایگزین بازار خارج از بورس لندن (OTC) و بررسی جریان تجارت از پالایشگاههای سوئیس، شورای جهانی طلا برآورد میکند که خرید واقعی طلا توسط بانکهای مرکزی در سهماهه نخست ۲۰۲۶ در مقایسه با سهماهه چهارم ۲۰۲۵ افزایش یافته است؛ بهطوری که این رقم از ۲۰۸ تن در فصل پایانی ۲۰۲۵ به ۲۴۴ تن در سهماهه نخست ۲۰۲۶ رسیده است.

اما چه کسانی مسئول این خریدهای گزارشنشده هستند؟

به نظر میرسد چین یکی از خریداران اصلی باشد. به گفته شیرر: واردات خالص طلای چین افزایش یافته و در سهماهه نخست ۲۰۲۶ به ۳۱۷ تن رسیده است؛ رقمی که تقریباً سه برابر فصل قبل است. علاوه بر این، بانک مرکزی چین نیز سرعت خریدهای اعلامشده خود را افزایش داده است؛ از حدود یک تن در ماه طی شش ماه منتهی به فوریه، به پنج تن در ماه مارس و هشت تن در آوریل.»

انگیزه اصلی این خریدها احتمالاً ماهیتی راهبردی دارد. مسدود شدن داراییهای بانک مرکزی روسیه در سال ۲۰۲۲ نشان داد داراییهای دلاری نگهداریشده در خارج از کشور، در برابر تحریمهای آمریکا کاملاً مصون نیستند.

در واکنش به این موضوع، چین به نظر میرسد در حال افزایش سیستماتیک ذخایر طلای خود است تا در یک برنامه بلندمدت، جایگاه یوان را بهعنوان یک ارز ذخیرهای معتبر تقویت کند.

علاوه بر بانکهای مرکزی، منابع دیگری از تقاضا نیز وجود دارند که میتوانند کف قیمتی قویتری برای طلا ایجاد کنند و حتی سقفهای بالاتری را رقم بزنند.

در اوایل سال ۲۰۲۵، ۱۰ شرکت بزرگ بیمه چین مجوز قانونی دریافت کردند تا بتوانند حداکثر یک درصد از داراییهای تحت مدیریت خود (AUM) را به طلای فیزیکی اختصاص دهند. در آن زمان، تخصیص یک درصدی از مجموع داراییهای این شرکتها معادل حدود ۲۰۰ تن طلا بود.

برخی فعالان بازار معتقدند این سقف یک درصدی تنها نقطه آغاز است و احتمال دارد در آینده تخصیصهایی نزدیک به پنج درصد نیز مطرح شود. همچنین، زمانی که این شرکتها شروع به اعلام میزان ذخایر طلای خود کنند ــ اقدامی که در حال حاضر الزامی نیست ــ بازار ممکن است با یک غافلگیری مواجه شود.

سناریوی نزولی برای آینده طلا

طلا بهعنوان پوشش ریسکی در برابر کاهش ارزش پول شناخته میشود؛ یعنی ابزاری برای محافظت از سرمایه در برابر کاهش قدرت خرید ناشی از تورم یا افت ارزش ارزها.

اما از آنجا که طلا هیچ بازده واقعی ایجاد نمیکند، معمولاً در شرایطی که بازده داراییهایی مانند اوراق خزانهداری آمریکا یا صندوقهای بازار پول افزایش مییابد، عملکرد ضعیفتری دارد.

به همین دلیل، سیاستهای فدرال رزرو میتواند نقش مهمی در تعیین مسیر آینده قیمت طلا داشته باشد.

شیرر میگوید: بزرگترین ریسک نزولی برای دیدگاه ما، سناریویی کلان است که در آن رشد اقتصادی و اشتغال آمریکا همچنان قدرتمند باقی بماند، اما تورم افزایش پیدا کند و فدرال رزرو را به سمت ادامه چرخه افزایش نرخ بهره در سال جاری سوق دهد.

اگر فدرال رزرو به دلیل قدرت بازار کار اطمینان بیشتری پیدا کند و به این نتیجه برسد که باید برای مدت طولانیتری با تورم بالا مبارزه کند، ممکن است تقاضای سرمایهگذاران برای طلا کاهش یابد.

با این حال، شیرر معتقد است تحقق چنین سناریویی در سال جاری «نیازمند شرایط بسیار خاصی» است.

در صورت وقوع چنین وضعیتی، احتمالاً شاهد خروج پایدارتر سرمایه از صندوقهای ETF طلای غربی خواهیم بود؛ موضوعی که بهویژه در شرایط کاهش شدت خرید بانکهای مرکزی، به مانعی جدی برای قیمت طلا تبدیل خواهد شد.

✔️ بیشتر بخوانید: طلای ۴۵۰۰ دلاری؛ سناریوی برنستین برای پایان سال ۲۰۲۶