- دونالد ترامپ با انتصاب کوین وارش به ریاست فدرال رزرو، بهدنبال نرخهای بهره پایینتر است؛ مسیری که پیشتر برای چند رئیسجمهور آمریکا پرهزینه بوده است.

- تاریخ نشان میدهد رؤسای فدرال رزرو یا با تسلیم در برابر فشار سیاسی تورم میسازند، یا در برابر رئیسجمهور میایستند.

- تجربه ترومن، نیکسون و کارتر نقشه راهی از سناریوهای محتمل پیشروی وارش ترسیم میکند.

دونالد ترامپ با انتخاب رئیس جدید فدرال رزرو، این بار نیز بر این باور است که میتواند از طریق این انتصاب، مسیر سیاست پولی را به سمت نرخهای بهره پایینتر هدایت کند. اما تاریخ فدرال رزرو نشان میدهد چنین محاسبهای، بیش از آنکه تضمینکننده موفقیت باشد، اغلب به نتایجی پیشبینینشده و حتی پرهزینه منجر شده است.

ترامپ، کِوین وارش را بهعنوان رئیس جدید فدرال رزرو برگزیده است؛ انتخابی که بهزعم او میتواند کاهش نرخهای بهره را به همراه داشته باشد. با این حال، تجربه سه رئیسجمهور پیشین آمریکا نشان میدهد که تلاش برای «قابلپیشبینیکردن» رئیس فدرال رزرو، معمولاً به سه مسیر متفاوت ختم شده است و هر سه، برای کاخ سفید ناخوشایند بودهاند.

- در یک سناریو، رئیس فدرال رزرو دقیقاً همان کاری را انجام میدهد که رئیسجمهور انتظار دارد: کاهش شدید نرخ بهره. نتیجه میتواند تحریک بیشازحد اقتصاد و بازگشت تورم باشد؛ همان مسیری که ریچارد نیکسون با همراهی آرتور برنز طی کرد.

- در سناریویی دیگر، رئیس منصوبشده وفادار باقی میماند، اما در متقاعد کردن سایر اعضای کمیته سیاستگذاری ناتوان است؛ تجربهای که جیمی کارتر با ویلیام میلر از سر گذراند.

- و در سناریوی سوم، رئیس فدرال رزرو بهتدریج استقلال نهادی خود را بازیافته و حتی در تقابل مستقیم با خواست رئیسجمهور، نرخها را افزایش میدهد؛ درسی که هری ترومن در دوران ویلیام مکچسنی مارتین آموخت.

این سه تجربه تاریخی، نقشه راهی روشن از مسیرهای احتمالی پیشروی ریاست وارش بر فدرال رزرو ترسیم میکند مسیرهایی که نهتنها برای ترامپ، بلکه برای اقتصاد آمریکا تعیینکننده خواهند بود و در این مقاله از یوتوتایمز به آن خواهیم پرداخت.

ترامپ در شام سالانه باشگاه آلفالفا در واشنگتن، بدون پردهپوشی انتظارات خود را از وارش بیان کرد. او با لحنی طنزآمیز، اما معنادار، از وارش خواست بایستد و سپس گفت در صورتی که موفق به کاهش نرخها نشود، از او شکایت خواهد کرد. این شوخی، با توجه به حملات علنی ترامپ به رئیس فعلی فدرال رزرو، جروم پاول از جمله اشاره به تحقیقات کیفری وزارت دادگستری، بار سیاسی سنگینی داشت. پاول، که خود در سال ۲۰۱۸ توسط ترامپ منصوب شده بود، در همان مراسم حضور داشت.

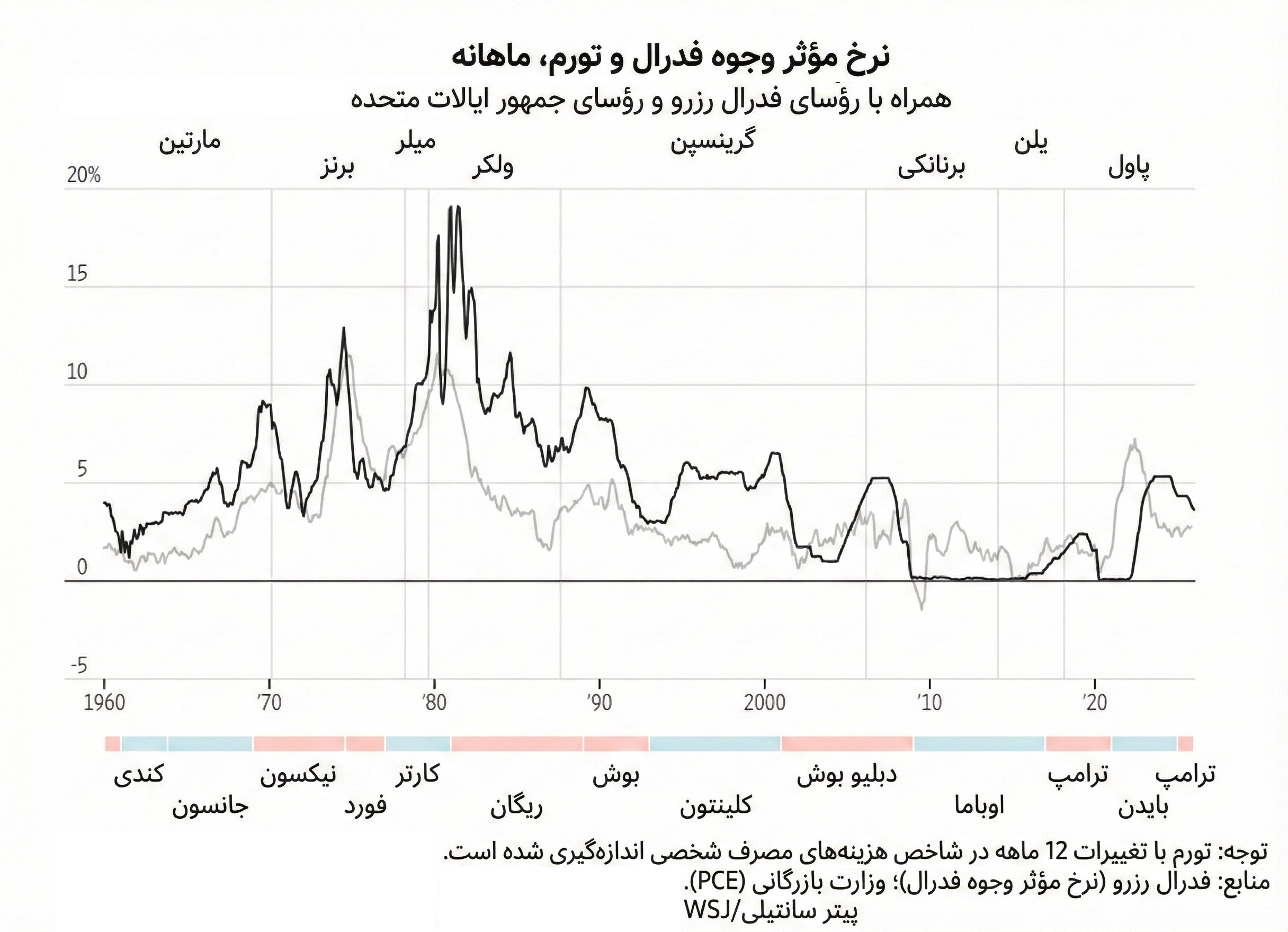

نیکسون و برنز؛ وقتی سیاست پولی قربانی سیاست انتخاباتی شد

این نخستینبار نبود که یک رئیسجمهور، با زبان طنز، انتظارات خود از رئیس آینده فدرال رزرو را علنی میکرد. در مراسم تحلیف آرتور برنز در سال ۱۹۷۰، ریچارد نیکسون با اشاره به تشویق حضار گفت: «این تشویق، نوعی رأی ایستاده از پیش برای کاهش نرخ بهره و افزایش نقدینگی است.»

برنز، سالها مشاور اقتصادی نزدیک نیکسون بود و رئیسجمهور نیز تلاشی برای پنهانکردن انتظارات خود انجام نداد. نیکسون در همان مقطع اظهار داشت: «من برای استقلال او احترام قائلم؛ اما امیدوارم بهطور مستقل به این نتیجه برسد که دیدگاههای من همانهایی است که باید دنبال شوند.»

برنز، در عمل، مطابق خواست کاخ سفید حرکت کرد. او در آستانه انتخابات ۱۹۷۲ نرخهای بهره را در سطحی پایین نگه داشت تا فضای اقتصادی مساعدی برای دولت ایجاد شود. نتیجه، جهشی سریع در تورم بود؛ نرخ تورم که در آن سال کمتر از ۴ درصد بود، تا سال ۱۹۷۴ به بیش از ۱۲ درصد رسید.

در واکنش، فدرال رزرو ناچار شد سیاستی انقباضی و تهاجمی در پیش بگیرد. نرخها بهسرعت افزایش یافت و اقتصاد آمریکا وارد رکودی سنگین شد؛ رکودی که همزمان با بحران واترگیت و استعفای نیکسون، فضای سیاسی و اقتصادی کشور را تیرهتر کرد.

هرچند در ادامه، تورم تا حدی مهار شد، اما بانک مرکزی بار دیگر دچار تردید شد و از ادامه سیاست سختگیرانه عقبنشینی کرد. این عقبنشینی، به بازگشت فشارهای تورمی انجامید و دستاوردهای مهار تورم را بهتدریج تضعیف کرد.

“

«ناکامی برنز، امروز به یکی از نمونههای کلاسیک مداخله سیاسی در سیاست پولی تبدیل شده است؛ نمونهای که همواره بهعنوان هشدار در محافل اقتصادی مطرح میشود. »

محمد زمانی

با این حال، تجربه او تنها الگوی شکست نیست. مسیر دو رئیس دیگر فدرال رزرو (ویلیام میلر و ویلیام مکچسنی مارتین) از جهاتی حتی آموزندهتر است؛ زیرا نشان میدهد یک رئیس فدرال رزرو میتواند رئیسجمهور را ناامید کند، حتی زمانی که تورم عامل اصلی بحران نباشد.

کارتر و میلر؛ شکست در مدیریت اجماع

زمانی که جیمی کارتر در پایان سال ۱۹۷۷ جی. ویلیام میلر را به ریاست فدرال رزرو منصوب کرد، تصور میکرد مدیری باتجربه از دنیای شرکتهای بزرگ را به خدمت گرفته است؛ مدیری که بتواند در هماهنگی کامل با دولت عمل کند. میلر بیش از یک دهه مدیرعامل هلدینگ صنعتی Textron بود و سابقهای موفق در بخش خصوصی داشت.

اما او خیلی زود دریافت که فرهنگ تصمیمگیری در فدرال رزرو با فضای مدیریتی شرکتهای بزرگ تفاوت بنیادین دارد. در یکی از نخستین جلسات خود، میلر برخلاف اکثریت اعضا، با افزایش نرخ بهره مخالفت کرد؛ تصمیمی که بهسرعت اعتماد اعضای کمیته به رهبری او را تضعیف کرد.

نانسی تیترز، از اعضای وقت هیئتمدیره فدرال رزرو، سالها بعد در مصاحبهای با این نهاد در سال ۲۰۰۸ گفت:

«بیل میلر، بهویژه در چهار یا پنج ماه اول، دوران بسیار دشواری داشت، چون هرگز به این موضوع فکر نکرده بود که برای پیشبرد سیاستها باید اکثریت آرا را به دست بیاورد. او تصور میکرد میتواند به ما بگوید چه کنیم و ما هم اجرا کنیم. اما واکنش ما این بود: “واقعاً؟”»

پس از ۱۷ ماه، کارتر وزیر خزانهداری خود را کنار گذاشت و میلر را به آن سمت منتقل کرد؛ تغییری که به او امکان داد فرد مناسبتری را برای ریاست فدرال رزرو انتخاب کند. گزینه جدید، پل ولکر بود؛ مدیری که با افزایش شدید نرخهای بهره، موفق شد تورم افسارگسیخته را مهار کند. اما این سیاست سختگیرانه، اقتصاد آمریکا را وارد رکودی عمیق کرد رکودی که در نهایت به پایان دوران ریاستجمهوری کارتر انجامید.

در مقایسه با میلر، کوین وارش با مزایای قابلتوجهی وارد فدرال رزرو شده است. او پنج سال در دوران بحران مالی جهانی عضو هیئتمدیره بود و با سازوکارهای درونی این نهاد آشنایی دارد؛ تجربهای که میلر هرگز از آن برخوردار نبود.

با این حال، وارش نیز با نسخهای متفاوت از همان مشکل میلر روبهروست. او سالها بهعنوان یک «چهره انقباضی» شناخته میشد و بارها هشدار داده بود که سیاست پولی آسان میتواند به تورم منجر شود. اکنون اما، ریاست فدرال رزرو را با حمایت رئیسجمهور به دست آورده که انتظار کاهش نرخ بهره دارد در شرایطی که تورم همچنان بالاتر از هدف ۲ درصدی بانک مرکزی قرار دارد.

اگر وارش بدون پشتوانه روشن اقتصادی بر کاهش نرخها اصرار کند، ممکن است با تردید همکاران خود در کمیته بازار آزاد فدرال رزرو روبهرو شود؛ تردیدی نسبت به اینکه آیا چرخش او از «سیاست انقباضی» به «سیاست انبساطی» واقعاً مبتنی بر تحلیل است یا صرفاً سیاسی.

ویلیام دادلی، رئیس پیشین فدرال رزرو نیویورک که سالها با وارش همکاری داشت، در اینباره میگوید:

«او فردی بسیار مسلط و بااعتمادبهنفس است. اما فکر میکنم در ابتدای کار برای جلب اعتماد بدنه فدرال رزرو و اعضای کمیته، با مشکل مواجه خواهد شد؛ چون برخی از ایدههای سیاستیاش هنوز بهاندازه کافی پخته نشدهاند.»

نمونهای از این تناقضها به سال ۲۰۱۰ بازمیگردد؛ زمانی که وارش به برنامه خرید گسترده اوراق قرضه معروف به تسهیل کمی یا QE، رأی مثبت داد، اما تنها چند روز بعد در یادداشتی مطبوعاتی، همان تصمیم را زیر سؤال برد.

سالها بعد نیز، زمانی که او سیاستهای فدرال رزرو را «مبهم و بیثبات» توصیف کرد، با واکنش تند نیل کشکاری، رئیس فدرال رزرو مینیاپولیس، مواجه شد.

کشکاری در شبکههای اجتماعی نوشت:

«کوین، رأیدادن به QE و بعد انتقاد از آن، معنای واقعی سردرگمی و بیثباتی است.»

نکته قابلتوجه آنکه کشکاری در سال جاری یکی از اعضای دارای حق رأی کمیته سیاستگذاری پولی است، موضوعی که میتواند وزن این اختلافنظرها را در تصمیمگیریهای آینده افزایش دهد.

✔️ بیشتر بخوانید: منتقد دیروز، رئیس امروز؛ وارش چگونه سکان سیاست پولی آمریکا را در دست گرفت؟

ترومن و مارتین؛ وقتی استقلال بر وفاداری غلبه میکند

تاریخ، سناریوی سومی را نیز پیش روی ریاست کوین وارش قرار میدهد: موفقیت در مدیریت فدرال رزرو، همراه با ناامیدکردن رئیسجمهور. این همان مسیری است که هری ترومن با ویلیام مکچسنی مارتین جونیور تجربه کرد.

تا سال ۱۹۵۱، فدرال رزرو عملاً زیر نفوذ وزارت خزانهداری فعالیت میکرد. در همان سال، توافقی میان دولت و بانک مرکزی منعقد شد که به این وابستگی پایان داد و استقلال نهادی فدرال رزرو را تثبیت کرد. همزمان با این توافق، رئیس وقت بانک مرکزی استعفا داد و ترومن، مارتین یکی از مقامات وزارت خزانهداری و از معماران اصلی این توافق را بهعنوان جانشین او منصوب کرد.

در واشنگتن و والاستریت، برداشت اولیه این بود که اگرچه فدرال رزرو در ظاهر پیروز شده، اما در عمل بازنده نهایی است؛ چراکه وزارت خزانهداری حالا «مرد خود» را بر رأس بانک مرکزی نشانده بود. روایت منتشرشده توسط فدرال رزرو ریچموند نیز بازتابدهنده همین نگاه بود.

اما مارتین خیلی زود نشان داد که قرار نیست مهرهای مطیع باشد. در دیداری در کاخ سفید، پیش از آنکه پیشنهاد رسمی ریاست به او داده شود، ترومن از مارتین پرسید آیا متعهد میشود نرخهای بهره را ثابت نگه دارد یا نه. پاسخ مارتین منفی بود.

او هشدار داد که بدون اتخاذ سیاستهای مالی و اقتصادی مسئولانه، افزایش نرخ بهره اجتنابناپذیر خواهد بود:

«بازارها منتظر پادشاهان، نخستوزیران، رؤسایجمهور، وزرای خزانهداری یا رؤسای فدرال رزرو نمیمانند.»

این نقلقول، بعدها در زندگینامهای به قلم رابرت پی. برمنر ثبت شد.

با وجود این موضعگیری صریح، ترومن مارتین را منصوب کرد و خیلی زود از تصمیم خود پشیمان شد. فدرال رزرو مسیر افزایش نرخ بهره را ادامه داد و مارتین بعدها جملهای را وارد ادبیات سیاست پولی کرد که به نماد استقلال بانک مرکزی بدل شد:

«وظیفه فدرال رزرو این است که درست زمانی که مهمانی اوج میگیرد، ظرف نوشیدنی را جمع کند.»

روابط آن دو بهسرعت تیره شد. در یکی از دیدارهای تصادفی در خیابان در سال ۱۹۵۲، مارتین به رئیسجمهور سلام کرد و ترومن تنها با یک کلمه پاسخ داد: «خائن!»

مارتین در مجموع ۱۹ سال بر رأس فدرال رزرو باقی ماند و در دوران چهار رئیسجمهور دیگر نیز خدمت کرد. دفاع زودهنگام او از استقلال بانک مرکزی و در مقابل، عقبنشینی بعدی آرتور برنز در برابر فشار سیاسی، به بخشی از حافظه نهادی فدرال رزرو تبدیل شده است.

وارش، خود در دوران عضویت در هیئتمدیره، بارها بر همین آموزهها تأکید کرده بود. او در سخنرانی سال ۲۰۱۰ درباره استقلال بانک مرکزی گفت:

«تنها محبوبیتی که یک بانکدار مرکزی باید بهدنبال آن باشد—اگر اصلاً باشد—در کتابهای تاریخ است.»

اکنون، وارش در موقعیتی قرار گرفته که بیش از هر زمان دیگر به راه رفتن روی طناب شباهت دارد. دلیپ سینگ، مقام پیشین فدرال رزرو نیویورک و مشاور اقتصادی دولت بایدن، میگوید:

«او صادقانه به استقلال و اعتبار فدرال رزرو متعهد است. این یک باور واقعی در شخصیت اوست.»

اما همین تعهد، میتواند او را در تقابل با دونالد ترامپ قرار دهد و در آن صورت، وارش ممکن است به سرنوشت جروم پاول دچار شود.

به گفته سینگ:

«همهچیز به نحوه مدیریت رابطه در پشت درهای بسته بستگی دارد. اگر اختلافها علنی شود، بازی تمام است.»

ترامپ، حتی پیش از اعلام رسمی انتخاب وارش، در نشست اخیر مجمع جهانی اقتصاد به این پدیده اشاره کرده بود:

«شگفتانگیز است که آدمها وقتی این سمت را میگیرند، چقدر تغییر میکنند.»

جملهای که اکنون، بیش از هر زمان دیگر، میتواند بهعنوان پیشدرآمدی بر فصل تازه رابطه کاخ سفید و فدرال رزرو تلقی شود.

✔️ بیشتر بخوانید: از خون نهنگ تا برق ارزان؛ چرا هوش مصنوعی ادامه همان مسیر تاریخی است

بر اساس جمعبندی تیم UtoTimes، تجربه تاریخی روابط پرتنش میان کاخ سفید و فدرال رزرو نشان میدهد که ریاست این نهاد، بیش از آنکه تابع خواست سیاسی باشد، آزمونی برای حفظ اعتبار نهادی و استقلال حرفهای است. مسیر پیشروی کوین وارش نیز در همین چارچوب تعریف میشود: یا همسو با انتظارات دونالد ترامپ حرکت کند و ریسک بیثباتی اقتصادی را بپذیرد، یا بر استقلال بانک مرکزی پای بفشارد و وارد مرحلهای پرهزینه از تنش سیاسی شود. تاریخ نشان داده است که رؤسای فدرال رزرو، دیر یا زود، ناچارند میان محبوبیت کوتاهمدت و اعتبار بلندمدت یکی را انتخاب کنند انتخابی که نهتنها سرنوشت حرفهای آنان، بلکه مسیر اقتصاد آمریکا را نیز شکل میدهد.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.