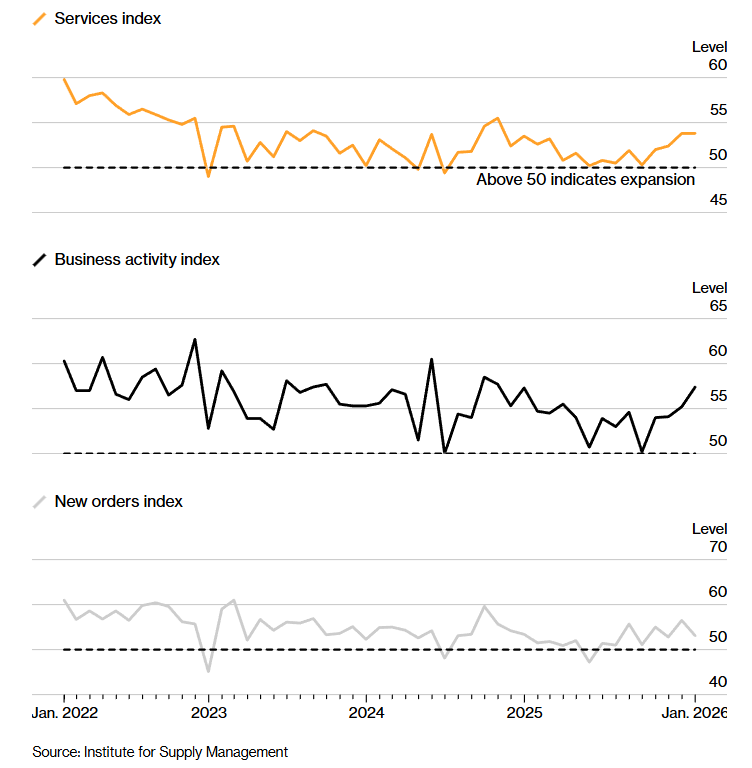

- شاخص بخش خدمات آمریکا در ژانویه در سطحی بالا باقی ماند و نشانهای از تداوم رشد اقتصادی است.

- با وجود افزایش فعالیت کسبوکارها، رشد سفارشها و اشتغال تضعیف شده است.

- فشار هزینهها و کاهش تقاضای خارجی، ریسکهای اصلی پیشروی این بخش محسوب میشوند.

فعالیت شرکتهای ارائهدهنده خدمات در آمریکا در ماه ژانویه همچنان در مسیر رشد پرشتاب باقی ماند و قویترین عملکرد پیاپی خود از سال ۲۰۲۴ تاکنون را به ثبت رساند؛ نشانهای از آنکه بزرگترین بخش اقتصاد آمریکا همچنان از شتاب قابلتوجهی برخوردار است.

بر اساس دادههای منتشرشده از سوی مؤسسه مدیریت عرضه (ISM)، شاخص بخش خدمات در ژانویه بدون تغییر در سطح ۵۳.۸ واحد باقی ماند؛ رقمی که بالاترین سطح از اکتبر ۲۰۲۴ محسوب میشود. قرار گرفتن این شاخص بالای مرز ۵۰ واحد، به معنای ادامه رشد فعالیت در بخش خدمات است.

با این حال، جزئیات گزارش تصویر متعادلتری ارائه میدهد. در حالی که افزایش فعالیت کسبوکار ستون اصلی رشد کلی شاخص بوده، شتاب سفارشهای جدید کاهش یافته و رشد اشتغال بسیار محدود گزارش شده است.

شاخص فعالیت کسبوکار در بخش خدمات، که از نظر مفهومی با شاخص تولید کارخانهای قابل مقایسه است، بیش از دو واحد افزایش یافت و به ۵۷.۴ رسید؛ بالاترین سطح از پاییز ۲۰۲۴. این موضوع نشان میدهد تقاضای داخلی برای خدمات همچنان محرک اصلی رشد است.

“

«در ژانویه، یازده صنعت رشد فعالیت را گزارش کردند که در صدر آنها خدمات درمانی، خدمات شهری، ساختوساز و خردهفروشی قرار داشتند. در مقابل، پنج صنعت از جمله حملونقل و انبارداری وارد محدوده انقباض شدند.»

محمد زمانی

در سوی دیگر گزارش، شاخص سفارشهای جدید کاهش یافت و از اوج یکساله خود عقبنشینی کرد. افزون بر این، دادهها از افت محسوس تقاضای مشتریان خارجی حکایت دارد؛ بهطوری که سفارشهای صادراتی با سریعترین سرعت از مارس ۲۰۲۳ تاکنون کاهش یافتهاند.

فشار هزینهها نیز همچنان یکی از چالشهای اصلی بخش خدمات است. شاخص قیمتهای پرداختی برای خدمات و مواد اولیه به ۶۶.۶ واحد رسید که بالاترین سطح سه ماه اخیر محسوب میشود. تغییرات سیاست تجاری دولت دونالد ترامپ نیز برخی شرکتها را واداشته تا در ساختار زنجیره تأمین خود بازنگری کنند.

همزمان، شاخص زمان تحویل تأمینکنندگان افزایش یافت و به بالاترین سطح از اکتبر ۲۰۲۴ رسید؛ نشانهای از طولانیتر شدن زمان تأمین خدمات و نهادهها.

اظهارنظر فعالان صنایع مختلف در گزارش ISM نیز تصویر متنوعی از شرایط فعلی ارائه میدهد. برخی شرکتها از ادامه عدمقطعیت ناشی از سیاستهای تعرفهای و تأثیر گسترش هوش مصنوعی بر قراردادهای خدماتی سخن گفتهاند. در مقابل، بخش ساختوساز از احتمال جهش سرمایهگذاری در مراکز داده، نیروگاهها و پروژههای هستهای خبر داده و چشمانداز رشد قابلتوجهی را برای سال ۲۰۲۶ ترسیم کرده است.

بررسیهای کارشناسان یوتوتایمز نشان میدهد که در حوزه خردهفروشی، عملکرد قوی تعطیلات پایان سال و تداوم خرید کالاهای اختیاری در ژانویه مورد تأکید قرار گرفته، در حالی که بخش حملونقل از شروعی کند اما همراه با حجم بالای فعالیتهای مقدماتی خبر داده است.

در بخش مالی و بیمه، شرایط کلی کسبوکار نسبتاً باثبات ارزیابی شده و برخی صنایع دولتی نیز از ثبات زنجیره تأمین و کاهش تدریجی فشار قیمتی سخن گفتهاند.

✔️ بیشتر بخوانید: هوش مصنوعی علیه نرمافزار؛ آغاز یک نبرد جدید در بازار سهام

در پایان، شاخص موجودی انبار در بخش خدمات بیش از ۹ واحد سقوط کرد و به ۴۵.۱ رسید؛ بزرگترین کاهش موجودی از اواسط سال ۲۰۲۴. این افت نشان میدهد شرکتهای خدماتیِ مرتبط با مصرفکننده پس از یک فصل تعطیلات قدرتمند، با سطح پایینتری از موجودی مواجه شدهاند.

بر اساس جمعبندی تیم UtoTimes، گزارش ژانویه مؤسسه مدیریت عرضه نشان میدهد بخش خدمات آمریکا همچنان موتور اصلی رشد اقتصادی باقی مانده است، اما کاهش شتاب سفارشها، ضعف تقاضای خارجی و فشار هزینهها یادآور آن است که این رشد، هرچند پرقدرت، بدون ریسک و چالش نخواهد بود.

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.