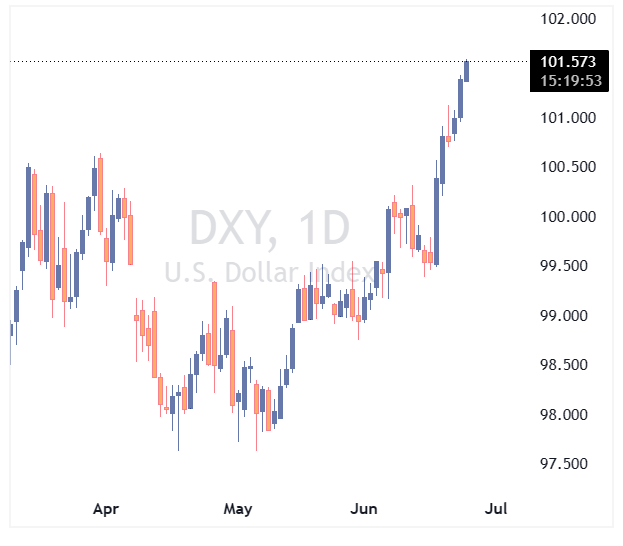

آشفتگی در بازار سهام به شتاب صعودی دلار آمریکا افزوده است؛ حرکتی که علاوه بر نگرانیهای بازار سهام، از اظهارات انقباضی مقامات فدرال رزرو نیز حمایت میشود. در اروپا، فیلیپ لین تلاش کرد پس از اظهارات نسبتاً ملایم (داویش) کریستین لاگارد، لحن بانک مرکزی اروپا را دوباره به سمت مواضع انقباضی بازگرداند، اما ضعف شاخصهای مدیران خرید (PMI) آلمان همچنان به ضرر یورو عمل میکند. در استرالیا نیز افزایش تورم هسته از موضع سختگیرانه بانک مرکزی این کشور حمایت میکند، هرچند انتظار افزایش مجدد نرخ بهره وجود ندارد.

این تحلیل بر پایه گزارش روزانه مؤسسه ING تهیه و توسط تیم یوتوتایمز برای مخاطبان فارسیزبان ترجمه، بازنویسی شده است.

- نگرانی از بازار هوش مصنوعی: فروش گسترده سهام فناوری و شرکتهای نیمههادی باعث افزایش ریسکگریزی در بازارها و تقویت تقاضا برای دلار آمریکا شده است.

- فدرال رزرو همچنان حامی دلار: اظهارات انقباضی اعضای فدرال رزرو و تداوم نگرانیها درباره تورم، از رشد دلار در برابر اکثر ارزهای اصلی حمایت میکند.

- یورو زیر فشار دادههای ضعیف اروپا: افت شاخصهای PMI آلمان و واگرایی رشد اقتصادی میان آمریکا و اروپا، احتمال حرکت EURUSD به سمت محدوده 1.1300 را افزایش داده است.

- استرالیا میان تورم و ریسک جهانی: افزایش تورم هستهای استرالیا موضع بانک مرکزی را انقباضی نگه داشته، اما فشار ناشی از افت سهام فناوری همچنان بر دلار استرالیا سنگینی میکند.

دلار امریکا (USD) | یافتن سقف برای دلار دشوار شده است

فروش گسترده سهام فناوری اکنون به شکل محسوسی به بازار فارکس سرایت کرده است. از آنجا که نگرانیهای اخیر از آسیا و بهویژه سهام شرکتهای نیمههادی آغاز شده، دلار استرالیا و نیوزیلند بیشترین آسیب را دیدهاند. همچنین کرون سوئد و کرون نروژ نیز که معمولاً در شرایط کاهش ریسکپذیری و افت نقدینگی عملکرد ضعیفتری دارند، تحت فشار قرار گرفتهاند.

در این میان، پناهگاههای امن سنتی یعنی دلار آمریکا، ین ژاپن و فرانک سوئیس عملکرد مطلوبی داشتهاند؛ اما تنها دلار آمریکا علاوه بر ویژگی پناهگاه امن، از چشمانداز رشد اقتصادی و مزیت نرخ بهره نیز برخوردار است.

✔️ بیشتر بخوانید: چرا بانک UBS معتقد است معاملهگران در سنجش رفتار فدرال رزرو دچار خطای دید شدهاند؟

اینکه افت اخیر بازار سهام صرفاً یک اصلاح محدود در سالی درخشان برای سهام هوش مصنوعی باشد یا آغاز یک روند نزولی طولانیتر، هنوز مشخص نیست. اما تا زمانی که فضای ریسکگریزی ادامه داشته باشد، دلار احتمالاً عملکرد بهتری خواهد داشت. البته اگر رکود بازار سهام عمیقتر شود و فدرال رزرو ناچار به کاهش نرخ بهره شود، دلار در میانمدت میتواند با فشار نزولی مواجه شود.

معاملات آتی سهام آمریکا و اروپا امروز تا حدی آرام شدهاند که احتمال ورود بازارها به فاز تثبیت را افزایش میدهد. با این حال هنوز برای اعلام پایان روند صعودی دلار زود است. ما همچنان معتقدیم این حرکت آغاز یک چرخه صعودی بزرگ جدید برای دلار نیست، اما در کوتاهمدت روند همچنان صعودی ارزیابی میشود.

اظهارات اخیر اعضای فدرال رزرو نیز به حمایت از دلار کمک کرده است. «آستن گولزبی» که معمولاً مواضعی خنثی دارد، روز گذشته اعلام کرد تورم همچنان بیش از حد بالاست و در مسیر نامطلوبی حرکت میکند.

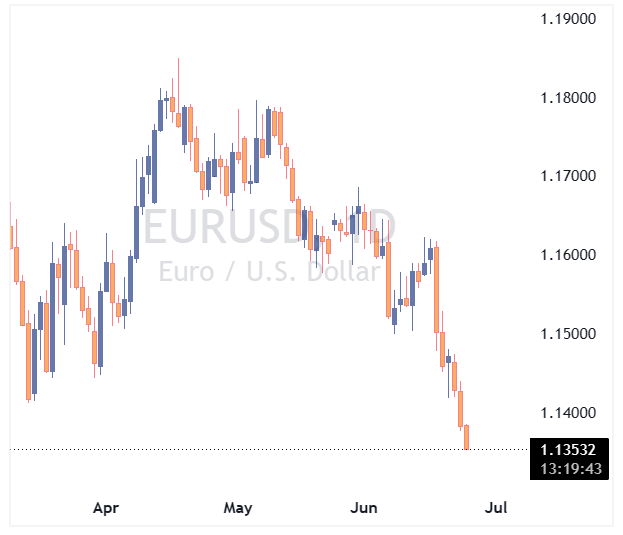

یورو (EUR) | یورو به سمت 1.1300 چشم دوخته است

افت روز گذشته EURUSD عمدتاً ناشی از فروش گسترده سهام بود، اما دادههای PMI نیز نتوانستند روایت واگرایی رشد اقتصادی آمریکا و اروپا را به چالش بکشند.

در حالی که شاخصهای آمریکا از کاهش تنشهای خاورمیانه اندکی حمایت شدند، شاخص خدمات آلمان از 48.1 به 46.8 سقوط کرد و شاخص ترکیبی را بیش از پیش وارد محدوده انقباض اقتصادی کرد.

این موضوع بر تصویری نسبتاً مناسبتر در سطح منطقه یورو سایه انداخت؛ جایی که PMI ترکیبی با ثبت عدد 49.5 به آستانه بازگشت به محدوده رشد نزدیک شده است.

از سوی دیگر، فیلیپ لین، اقتصاددان ارشد بانک مرکزی اروپا، موضعی نسبتاً انقباضی اتخاذ کرد و هشدار داد تورم برای مدتی بالاتر از هدف ۲ درصد باقی خواهد ماند. این اظهارات احتمالاً تلاشی برای تعدیل پیام نسبتاً ملایم لاگارد در ابتدای هفته بوده و ممکن است در روزهای آینده سایر اعضای ECB نیز مواضع مشابهی اتخاذ کنند.

با این حال، اختلاف نرخهای سوآپ دوساله یورو و دلار اکنون به بالاترین سطح خود از سپتامبر گذشته رسیده است. در آن زمان بازارها به دلیل ریسکهای سیاسی آمریکا، نوعی پریمیوم ریسک برای دلار در نظر گرفته بودند؛ اما اکنون بحران انرژی اروپا باعث شده این ریسک بیشتر متوجه یورو شود.

دادههای سرمایهگذاران دانمارکی نیز نشان میدهد نسبت پوشش ریسک دلاری در ماههای اخیر کاهش یافته که نشانه بازگشت جایگاه کامل دلار به عنوان پناهگاه امن است.

به همین دلیل، جفتارز EURUSD ممکن است زودتر از انتظار سطح 1.1300 را آزمایش کند. با این حال، از نگاه ارزشی، یورو اکنون حدود یک درصد پایینتر از ارزش منصفانه کوتاهمدت خود معامله میشود و ما همچنان نسبت به بهبود آن در ماههای آینده خوشبین هستیم؛ بهویژه اگر انتظارات انقباضی فدرال رزرو به تدریج تعدیل شود.

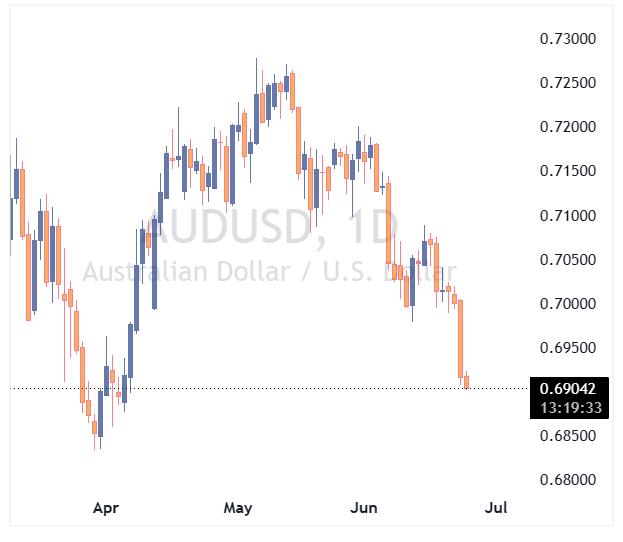

دلار استرالیا (AUD) | تورم هسته بالا، بانک مرکزی استرالیا را در موضع انقباضی نگه میدارد

دلار استرالیا پس از سقوط ناشی از فروش سهام فناوری، امروز کمی آرام گرفته و بالای سطح 0.6900 معامله میشود.

دلار استرالیا در میان ارزهای گروه G10 بالاترین همبستگی را با شاخص نیمههادی فیلادلفیا دارد؛ بنابراین اگر نگرانیها درباره ارزشگذاری شرکتهای هوش مصنوعی ادامه یابد، فشار نزولی بر AUD نیز پابرجا خواهد ماند.

در داخل استرالیا اما شرایط همچنان مثبت ارزیابی میشود، هرچند در کوتاهمدت عوامل خارجی اهمیت بیشتری دارند.

تورم سالانه استرالیا از 4.2 درصد به 4.0 درصد کاهش یافت، اما شاخص تورم هسته (Trimmed Mean) از 3.4 درصد به 3.6 درصد افزایش پیدا کرد؛ معیاری که برای بانک مرکزی استرالیا اهمیت بیشتری دارد.

اگرچه انتظار افزایش مجدد نرخ بهره وجود ندارد، اما این دادهها احتمالاً باعث میشود بانک مرکزی استرالیا همچنان لحن سختگیرانه (هاوکیش) خود را حفظ کند.

ما همچنان نسبت به بازگشت AUDUSD به سطوح بالاتر از 0.70 در نیمه دوم سال خوشبین هستیم، اما در کوتاهمدت ریسکهای نزولی همچنان پابرجاست. سطوح 0.6900 و کف ماه مارس در 0.6830 حمایتهای کلیدی این جفتارز محسوب میشوند