دلار در جریان معاملات عصر جمعه بازار فارکس، آسیبپذیری خود را آشکار کرد. همچنان این نگرانی وجود دارد که افزایش تعرفههای آمریکا در سال جاری، سرانجام در دادههای اقتصادی آشکار شود و بار دیگر تصور «استثناگرایی اقتصادی آمریکا» را به چالش بکشد. در غیاب مداوم دادههای جدید از اقتصاد ایالات متحده، این هفته تحت سلطه سخنرانی مقامات بانکهای مرکزی در نشستهای صندوق بینالمللی پول (IMF) و همچنین تحولات سیاسی بینالمللی خواهد بود.

دلار آمریکا: رصد مذاکرات آمریکا و چین

تهدید دونالد ترامپ، رئیسجمهور آمریکا، مبنی بر افزایش تعرفهها علیه چین در روز جمعه گذشته، باعث واکنش شدید در بازارهای فارکس و اوراق قرضه شد. نرخ برابری دلار آمریکا در برابر یوان چین (USDCNH) به شدت افزایش یافت، اما شاخص دلار (DXY) بیش از آن کاهش پیدا کرد؛ زیرا سرمایهگذاران بر این باور بودند که اثر منفی این تصمیم بر اقتصاد آمریکا بیشتر از چین خواهد بود.

دادههای صادراتی منتشرشده از چین در شب گذشته تأیید میکند که این کشور توانسته است پایه صادراتی خود را تا حد قابل توجهی از وابستگی به آمریکا دور کند. همچنین، کاهش ۵ تا ۸ نقطه پایهای در بازده اوراق خزانه کوتاهمدت آمریکا در روز جمعه نشان داد که این مسئله بیشتر یک تهدید کلان برای اقتصاد آمریکاست تا یک موج فروش داراییهای آمریکایی.

از آن زمان تاکنون، معاملات آتی سهام آمریکا حدود نیمی از افت روز جمعه را جبران کردهاند؛ زیرا لحن مقامات واشنگتن اندکی آشتیجویانهتر شده است. تهدید تعرفههای ۱۰۰ درصدی اضافی بر واردات چین برای ۱ نوامبر تعیین شده، یعنی اندکی پس از دیدار احتمالی ترامپ و شی جینپینگ در حاشیه نشست APEC در کره جنوبی. به بیان دیگر، هنوز زمان زیادی برای مانور و چانهزنی دو طرف تا پیش از ۱ نوامبر باقی است.

در همین حال، هیچ نشانهای از پایان تعطیلی دولت آمریکا دیده نمیشود و نبود دادههای اقتصادی آمریکا همچنان ادامه دارد. بازارهای شرطبندی نیز تغییری در ارزیابی خود ندادهاند و با احتمال ۶۷ درصدی پیشبینی میکنند که تعطیلی دولت تا ماه نوامبر ادامه یابد. در نتیجه، تمرکز اصلی بازارها این هفته بر سخنرانی مقامات بانکهای مرکزی خواهد بود.

تعداد زیادی از مقامات ارشد بانکهای مرکزی در نشست پاییزی IMF در واشنگتن سخنرانی خواهند داشت. از جمله مهمترین آنها، جروم پاول، رئیس فدرال رزرو، در روز سهشنبه و کریستین لاگارد، رئیس بانک مرکزی اروپا، در روز پنجشنبه هستند. انتظار میرود تمرکز قابلتوجهی بر بازار سهام آمریکا وجود داشته باشد.

در همین چارچوب، صندوق بینالمللی پول فردا گزارش «ثبات مالی جهانی» خود را منتشر میکند که به احتمال زیاد نگرانیهایی درباره سطح ارزشگذاری فعلی بازار سهام مطرح خواهد کرد. برای مقایسه، نسبت قیمت به سود تعدیلشده بر اساس چرخه (CAPE) برای شاخص S&P 500 اکنون حدود ۳۹ است، در حالیکه در اوج حباب داتکام رقم ۴۵ بود و میانگین بلندمدت بین ۱۰ تا ۲۵ قرار دارد.

همچنین این هفته، کتاب بژ فدرال رزرو (Beige Book) چهارشنبه شب منتشر میشود؛ گزارشی که از نزدیک برای یافتن نشانههایی از کندی بیشتر در بازار کار بررسی خواهد شد.

با توجه به تعطیلات رسمی در ژاپن و آمریکا امروز، انتظار میرود معاملات بازار فارکس آرام باشد؛ زیرا اوراق خزانه آمریکا معامله نمیشوند. انتظار میرود شاخص دلار در واکنش به تیترهای خبری مربوط به روابط آمریکا و چین نوسان کند اما سطح ۹۹٫۵۰ سقف کوتاهمدتی به نظر میرسد و احتمال دارد در روزهای سهشنبه یا چهارشنبه و همزمان با سخنرانی پاول و انتشار کتاب بژ، تا محدوده ۹۸٫۰۰ کاهش یابد.

یورو: تعریف جنون

تکرار یک کار بارها و بارها و انتظار نتایج متفاوت داشتن، معمولاً به عنوان تعریف آلبرت اینشتین از جنون شناخته میشود. برخی ممکن است این تعریف را به سیاست فرانسه در حال حاضر نسبت دهند؛ جایی که امانوئل مکرون بار دیگر سباستین لکورنو را به عنوان نخستوزیر منصوب کرده و از او خواسته است بودجهای اصلاحشده را به پارلمان ارائه دهد.

با این حال، انتظار میرود این بودجه رد شود و در نتیجه، رأی عدم اعتماد به دولت در روزهای آینده مطرح گردد؛ رخدادی که فرانسه را بار دیگر بدون دولت باقی خواهد گذاشت.

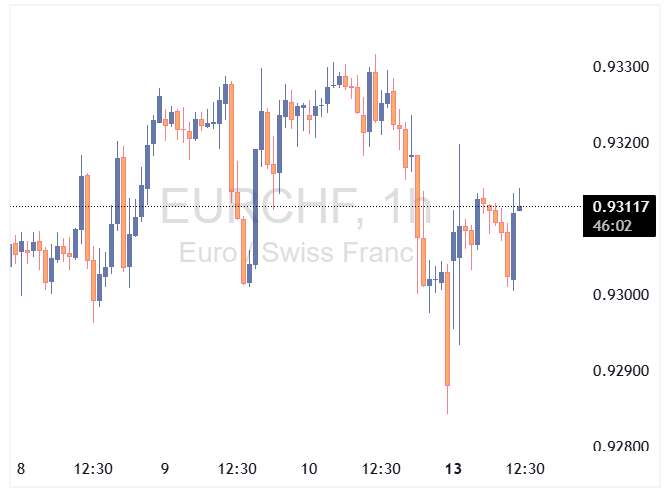

این وضعیت خبر خوبی برای یورو نیست، هرچند احتمالاً اثر آن بیشتر در نرخهایی مانند EURCHF دیده میشود تا EURUSD .

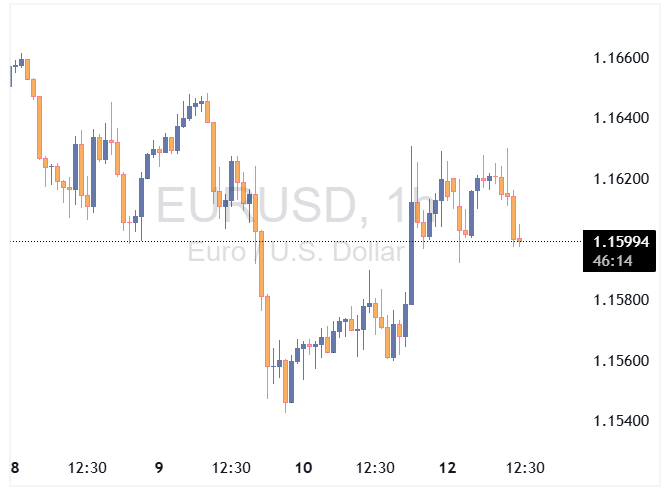

جالب است که EURUSD علیرغم بازگشت نیمی از افت بازار سهام آمریکا در روز جمعه، همچنان بخشی از سود خود را حفظ کرده است. احتمالاً بازگشایی بازار اوراق خزانه آمریکا در روز سهشنبه تهدید بزرگتری برای ادامه روند صعودی EURUSD باشد؛ زیرا بازده اوراق ممکن است دوباره افزایش یابد.

ما ترجیح میدهیم EURUSD در هفتههای آینده در محدوده ۱٫۱۷۰۰ معامله شود اما محتملترین زمان برای تحقق این هدف احتمالاً به ارتباطات و اظهارات فدرال رزرو در همین هفته بستگی دارد.

ین ژاپن: پیگیری تحولات سیاسی ژاپن

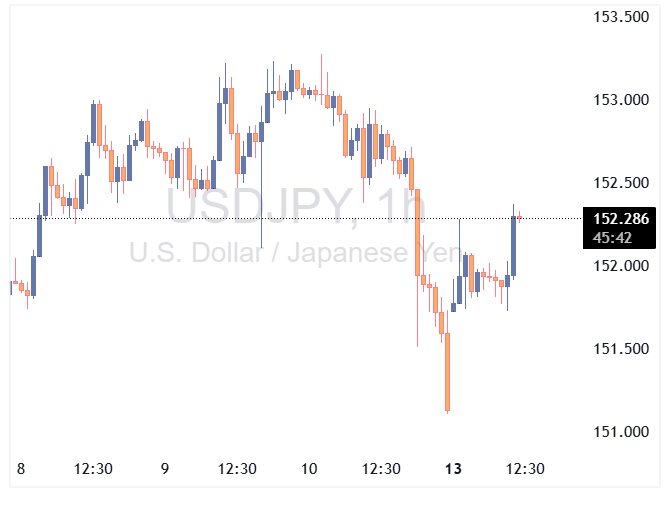

دقیقاً یک هفته پیش، نرخ USDJPY بهدنبال پیروزی سانائه تاکائچی در انتخابات رهبری حزب حاکم LDP و احتمال نخستوزیری او، جهش کرد. اما اکنون حزب متحد ائتلافی کومیتو از این ائتلاف جدا شده و تمرکز بر این است که کدام جناح میتواند اکثریت آرا را برای تعیین نخستوزیر جدید در زمان بازگشایی پارلمان – که احتمالاً دوشنبه آینده است – بهدست آورد.

احزاب مخالف تلاش میکنند بر سر یک نامزد مشترک به توافق برسند، هرچند پیروزی اپوزیسیون در این مقطع بیشتر به عنوان ریسک دنبالهدار (Tail Risk) در نظر گرفته میشود. در هر صورت، به نظر میرسد USDJPY تا زمانی که موقعیت تاکائچی تثبیت نشود، قادر به بازگشت به سقفهای قبلی نخواهد بود – و این روند ممکن است یک یا دو هفته دیگر طول بکشد.

در این میان، نرخ USDJPY باید با اخبار مربوط به روابط آمریکا و چین و همچنین بهروزرسانیهای احتمالی از سوی فدرال رزرو نیز دستوپنجه نرم کند. یک احتمال دور از ذهن اما محتمل وجود دارد که نرخ USDJPY تا پایان ماه دوباره به محدوده ۱۴۷ تا ۱۴۸ بازگردد اما برای تحقق این سناریو، چند عامل مهم باید همزمان با یکدیگر منطبق شوند.

منبع: ING