انتشار داده امیدوارکننده — هرچند تا حدی خوشبینانه — فرصتهای شغلی JOLTS آمریکا دیروز حمایت گستردهای از دلار ایجاد کرد و احتمال دارد امروز نیز اخبار مثبت مشابهی منتشر شود. به نظر میرسد معامله محبوب سال گذشته مبنی بر «تضعیف ساختاری دلار» تحت فشار قرار گرفته و دلار هنوز ظرفیت رشد بیشتری دارد. در این میان، USDCHF میتواند در کانون توجه قرار گیرد.

این تحلیل توسط تیم یوتوتایمز، بر پایه مقاله ING، برای مخاطبان فارسیزبان تهیه و منتشر شده است.

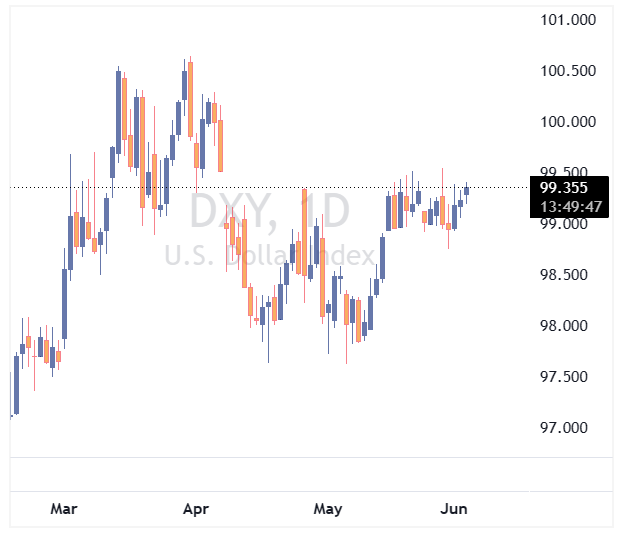

- داده قوی JOLTS آمریکا از دلار حمایت کرد و بازار بار دیگر احتمال افزایش نرخ بهره فدرال رزرو در سال جاری را جدیتر میبیند.

- دادههای ADP، ISM خدمات و کتاب بژ فدرال رزرو میتوانند محرک بعدی رشد دلار باشند.

- ECB با قیمتگذاری دو افزایش نرخ بهره، فعلاً از افت شدید یورو جلوگیری کرده؛ اما ریسک نفت و بحران خلیج فارس همچنان پابرجاست.

- باز شدن معاملات «تضعیف دلار» میتواند فشار بیشتری بر طلا، بیتکوین و فرانک سوئیس وارد کند و راه را برای رشد USDCHF هموار سازد.

دلار آمریکا (USD): معامله «تضعیف دلار» زیر فشار قرار گرفته است

دلار همچنان بهتدریج تقویت میشود؛ زیرا دادههای آمریکا فراتر از انتظارات ظاهر میشوند و بازار احتمال افزایش نرخ بهره فدرال رزرو در سال جاری را بررسی میکند.

داده JOLTS آوریل آمریکا تازهترین داده غافلگیرکننده بود؛ بهطوریکه فرصتهای شغلی به بالاترین سطح از ماه مه ۲۰۲۴ رسیدند. البته به نظر میرسد رقم اصلی تا حدی تحت تأثیر رشد در بخش خدمات حرفهای و کسبوکار قرار گرفته باشد، اما این داده همچنان از این روایت حمایت میکند که اقتصاد آمریکا، با وجود فشار بر وضعیت مالی مصرفکنندگان، میتواند دوباره شتاب بگیرد.

امروز نیز ممکن است دادههای مثبت بیشتری از آمریکا منتشر شود؛ از جمله گزارش ماهانه اشتغال ADP که انتظار میرود رشد مناسبی معادل 120 هزار شغل را نشان دهد و سپس شاخص ISM بخش خدمات منتشر خواهد شد.

این شاخص اطلاعاتی درباره سفارشات، اشتغال و قیمتها ارائه میکند؛ عواملی که همگی میتوانند این دیدگاه را تقویت کنند که فدرال رزرو شاید تا پایان سال ناچار به افزایش نرخ بهره شود.

همچنین امشب کتاب بژ فدرال رزرو (Beige Book) پیش از نشست ۱۷ ژوئن FOMC منتشر میشود. گزارشهایی از بازار کار باثبات و نشانههای قدرت بالای قیمتگذاری میتواند نرخهای بهره کوتاهمدت آمریکا و دلار را بالاتر ببرد.

در نگاه گستردهتر به بازارهای مالی، میتوان دید که نوسانات پایین همچنان به نفع استراتژیهای Carry Trade (معاملات حملی) در ارزهای با بازده بالای کشورهای صادرکننده انرژی مانند برزیل و نیجریه عمل میکند.

در مقابل، ارزهای جنوب آسیا — مانند اندونزی — تحت فشار سنگینی قرار دارند؛ زیرا شوک نفتی مازادهای تجاری آنها را از بین برده است.

در فضای ارزهای G10 نیز دلار در حال جذب حامیان بیشتری است؛ زیرا بازارها به این جمعبندی نزدیکتر میشوند که شاید فدرال رزرو ناچار به انقباض بیشتر شود.

همچنین به نظر میرسد بخشی از بازگشت دلار ناشی از باز شدن معاملات محبوب سال گذشته موسوم به «Dollar Debasement Trade» باشد؛ دیدگاهی که بر اساس انتظار برای فدرال رزروی ضعیفتر، موجب افزایش تقاضا برای طلا، بیتکوین و فرانک سوئیس شده بود.

طلا و بیتکوین در شوک تورمی امسال به اندازه انتظار عملکرد خوبی نداشتهاند و فدرال رزروی هاوکیشتر در ماههای آینده میتواند از مسیر رشد USDCHF خود را نشان دهد.

ما انتظار داریم شاخص دلار (DXY) سقف محدوده معاملاتی کوتاهمدت در 99.50 تا 99.55 را آزمایش کند؛ مشروط بر اینکه دادههای ADP و ISM مطابق انتظار ظاهر شوند.

یورو (EUR): ECB هاوکیش از افت بیشتر یورو محافظت میکند

بازار اکنون بهطور کامل یک افزایش ۲۵ نقطه پایهای نرخ بهره ECB در ۱۱ ژوئن و یک افزایش ۲۵ نقطه پایهای دیگر در ۱۰ سپتامبر را قیمتگذاری کرده است.

احتمالاً بانک مرکزی اروپا از این قیمتگذاری رضایت دارد؛ زیرا این وضعیت انتظارات تورمی را کنترل میکند. در اینجا، نرخ سوآپ تورمی پنجساله در افق پنجسال آینده در سطح 2.15 درصد باقی مانده؛ سطحی که فاصله زیادی با فوریه ندارد.

این نوع قیمتگذاری ECB میتواند تا حدی اثر دادههای تورمی ورودی را خنثی کند؛ در حالی که انتظار میرود شاخص قیمت تولیدکننده (PPI) آوریل امروز به 5 درصد سالانه جهش کند.

جالب آنکه شواهد غیررسمی نشان میدهد شرکتهای اروپایی امسال بسیار سریعتر از سال ۲۰۲۲ افزایش هزینههای ورودی را به مصرفکنندگان منتقل کردهاند.

EURUSD پس از داده قوی JOLTS دیروز تحت فشار قرار گرفت. دور تازهای از دادههای مثبت آمریکا میتواند این جفتارز را دوباره به کف اخیر 1.1575 بازگرداند.

همچنین در صورت جهش دوباره قیمت نفت، یورو همچنان با ریسک نزولی مواجه است.

بحران خلیج فارس هنوز حلوفصل نشده و هر روزی که تنگه هرمز بسته باقی بماند، بازار را به نقطه بحرانی نزدیکتر میکند؛ نقطهای که برخی آن را حوالی سپتامبر میدانند؛ زمانی که کاهش ذخایر دیگر قادر به جبران افت تولید نخواهد بود.

در همین زمینه، اجماع بازار انتظار کاهش 3.3 میلیون بشکهای ذخایر نفت آمریکا در هفته گذشته را دارد. هرگونه افت بزرگتر از انتظار میتواند قیمت نفت را بالا برده و به EURUSD فشار وارد کند.

فرانک سوئیس (CHF): آیا فشارها در حال افزایش است؟

EURCHF این هفته بهآرامی صعود کرده است.

احتمالاً این حرکت بازتاب فروش گسترده جهانی در بخش کوتاهمدت منحنی نرخ بهره است؛ جایی که EURCHF عملاً تحت تأثیر نوسانات نرخهای سوآپ کوتاهمدت یورو قرار دارد.

منطق این موضوع آن است که بانک مرکزی سوئیس (SNB) فعلاً قصدی برای تغییر سیاست نرخ بهره صفر درصدی خود ندارد؛ بنابراین اختلاف نرخهای کوتاهمدت عمدتاً از سمت یورو تعیین میشود.

ما روز دوشنبه نیز اشاره کردیم که هرگونه تقویت دلار ناشی از سیاستهای فدرال رزرو، احتمالاً بیش از همه در برابر ارزهای کمبازده مانند ین ژاپن و فرانک سوئیس نمود پیدا خواهد کرد.

سال گذشته، فرانک سوئیس — همراه با طلا و بیتکوین — از بزرگترین برندگان فرضیه «تضعیف دلار» بود.

اما اگر بازار به این باور برسد که فدرال رزرو در نهایت نرخ بهره را افزایش خواهد داد، این معاملات میتوانند بیش از پیش باز شوند.

طلا و بیتکوین را زیر نظر داشته باشید؛ ادامه افت آنها میتواند فشار صعودی بر USDCHF ایجاد کرده و این جفتارز را از مقاومت 0.7910 تا 0.7925 عبور داده و به سمت 0.80 هدایت کند.