- طلا و نقره در حال حاضر تحت فشار تقویت دلار و احتمال سیاستهای انقباضیتر فدرال رزرو قرار دارند، اما کاهش قیمت نفت میتواند با تعدیل انتظارات تورمی، دوباره از این بازارها حمایت کند.

- همزمان، افزایش واردات طلا در چین و توسعه زیرساختهای تسویه و ذخیرهسازی در هنگکنگ نشان میدهد که نقش آسیا در بازار جهانی طلا در حال پررنگتر شدن و حتی جابهجایی مرکز ثقل بازار به سمت شرق است.

قیمت طلا و نقره بهزودی میتوانند از کاهش قیمت نفت منتفع شوند؛ چرا که با تعدیل انتظارات تورمی و افت بازده اوراق قرضه، شرایط کلان به نفع فلزات گرانبها در حال تغییر است. در همین حال، به گفته تحلیلگران فلزات گرانبها در شرکت هرائوس (Heraeus)، تحولات منطقه اقیانوس آرام نشان میدهد که ممکن است مرکز ثقل بازار طلا به سمت شرق در حال جابهجایی باشد.

در تازهترین گزارش این تحلیلگران که توسط کیتکو تهیه شده و توسط تیم یوتوتایمز ترجمه شده، آمده است که قیمت فلزات گرانبها تحت فشار قرار گرفتهاند، چرا که دلار آمریکا دوباره تقویت شده است.

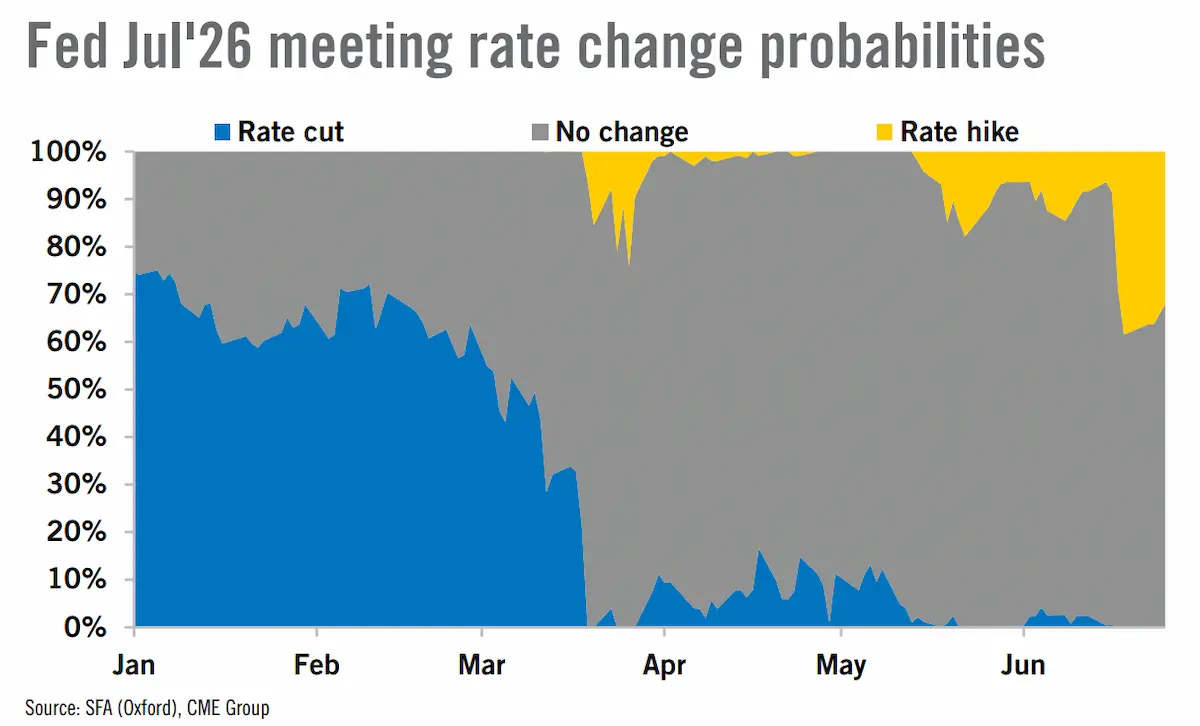

به گفته آنها: «قیمت طلا هفته گذشته برای نخستین بار از نوامبر 2025 به زیر ۴۰۰۰ دلار در هر اونس سقوط کرد، چرا که بازار در حال قیمتگذاری یک فدرال رزرو با سیاستهای پولی انقباضیتر است. احتمال ضمنی افزایش نرخ بهره در نشست 29 ژوئیه کمیته بازار آزاد فدرال (FOMC) حدود ۳۵٪ است، در حالی که پیش از جلسه هفته گذشته کمتر از ۱۰٪ بود. افزایش احتمال نرخهای بالاتر به تقویت دلار کمک کرده است؛ بهطوری که شاخص دلار به قویترین سطح خود از مه 2025 رسیده است.»

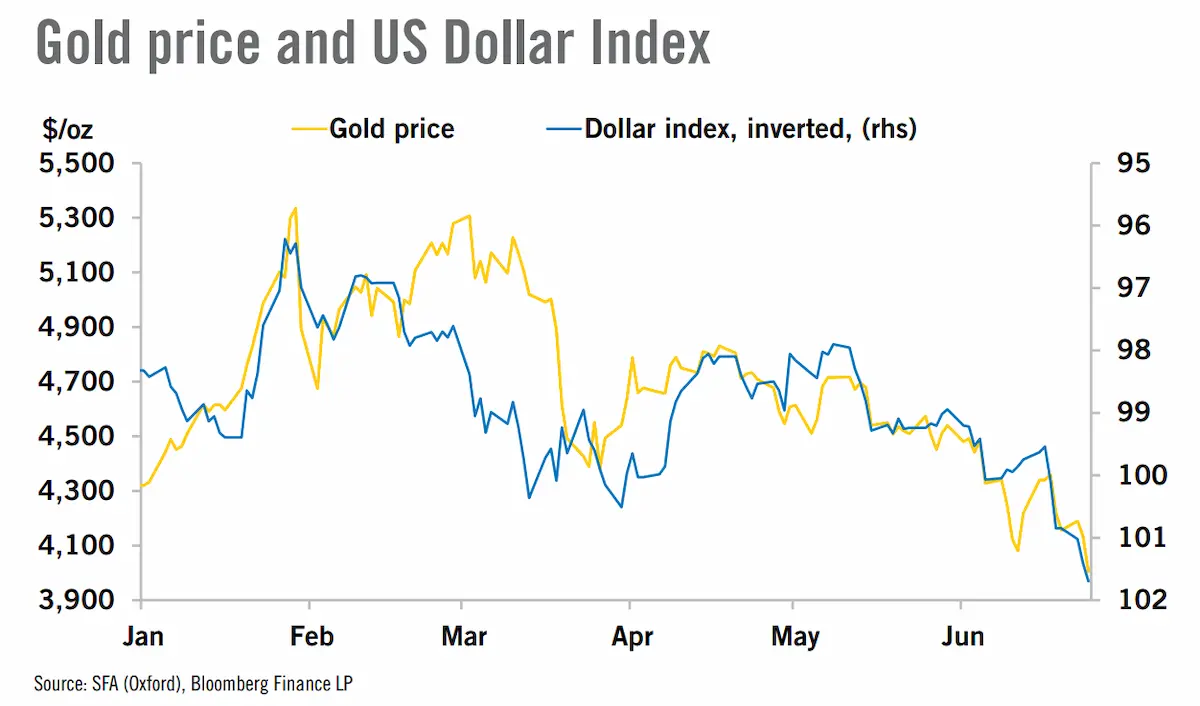

به عقیده این تحلیلگران: «شاخص دلار آمریکا به بالای 101.5 رسید، در حالی که در اوج جهش قیمت فلزات گرانبها در اوایل سال، به کف 52 هفتهای خود یعنی کمی بالاتر از 95.5 سقوط کرده بود. اگرچه تقویت دلار همیشه به معنای ضعف فلزات گرانبها نیست، اما معمولاً همان عوامل کلان بر هر دو اثر میگذارند و دلار قویتر همچنین باعث میشود خرید فلزات گرانبها برای خریداران غیر دلاری گرانتر شود.»

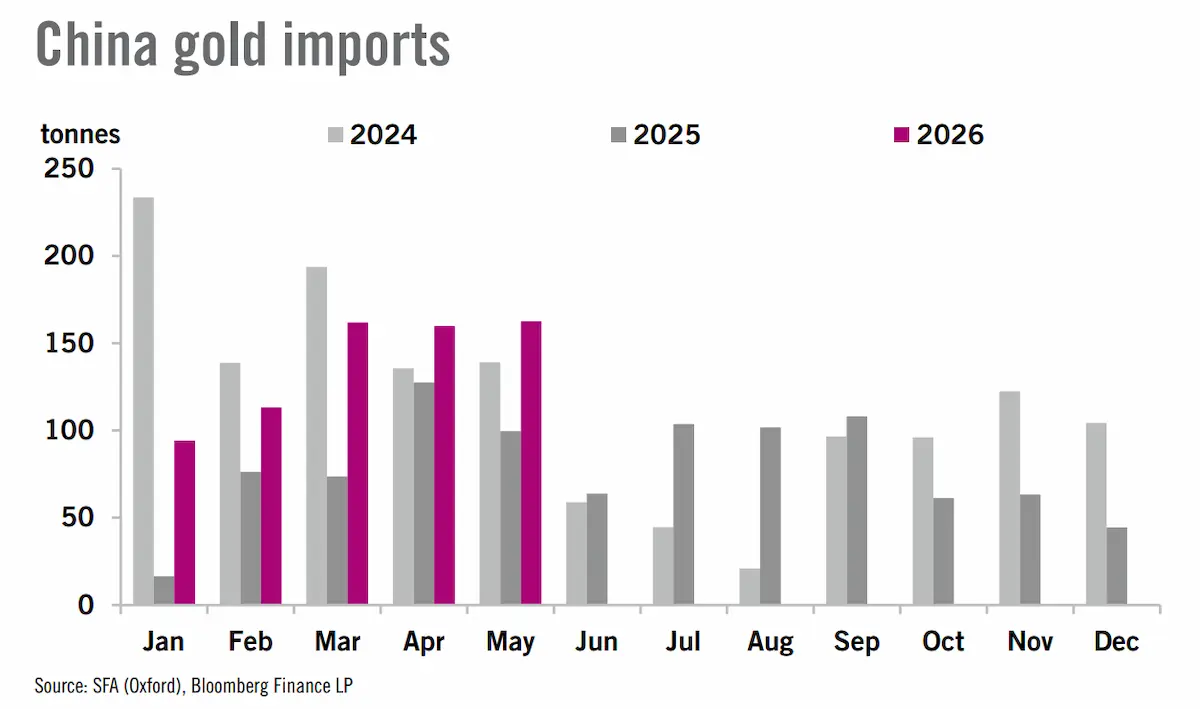

در همین حال، واردات طلای چین در ماه گذشته به بالاترین سطح خود در دو سال اخیر رسید.

✔️ بیشتر بخوانید: چین دوباره به بازار طلا هجوم برد؛ رکورد دو ساله شکست

این تحلیلگران نوشتند: «چین در ماه مه 162.6 تن طلا وارد کرد، در حالی که این رقم در مه 2025 برابر با 99.5 تن بود؛ یعنی افزایش 63 درصدی سالانه. از ابتدای سال تاکنون، واردات طلای غیرپولی چین به 691.6 تن رسیده که نسبت به 393.6 تن در دوره مشابه سال قبل، رشد 76 درصدی را نشان میدهد. هرچند هنوز به 840.6 تن واردات در مدت مشابه سال 2024 نرسیده است. این افزایش ناشی از تقاضای قوی برای شمشهای فیزیکی و طرحهای پسانداز طلا بوده است؛ طرحهایی که به سرمایهگذاران خرد اجازه میدهد با مبالغ کوچک ماهانه طلا خریداری کنند.»

با وجود افزایش واردات، تقاضای عمدهفروشی 36 درصد نسبت به سال گذشته کاهش یافته و این ضعیفترین ماه مه از سال 2010 بوده است، چرا که جواهرفروشان به دلیل عقبنشینی اخیر قیمتهای بالا، خریدهای خود را به تعویق انداختهاند.

همچنین بانکهای هنگکنگ در حال افزایش ذخایر طلای خود پیش از راهاندازی سامانه تسویه طلای بسیار مورد توجه در ماه آینده هستند.

تحلیلگران گفتند: «حداقل 4 بانک از 11 بانکی که در سامانه برنامهریزیشده تسویه طلای هنگکنگ مشارکت دارند، در حال واردات شمشهای طلای 400 اونسی موسوم به London Good Delivery هستند. این اقدام پیش از راهاندازی احتمالی این سازوکار در ماه ژوئیه انجام میشود. این حرکت نشاندهنده تلاش هنگکنگ برای تقویت نقش خود بهعنوان یک هاب منطقهای بازار شمش طلا و همچنین افزایش اهمیت آسیا در بازار جهانی طلا است؛ بهویژه در حالی که سنگاپور نیز قصد دارد اواخر امسال سامانه تسویه طلای خود را راهاندازی کند. در مه 2026، دولت هنگکنگ هدفگذاری کرده است که طی سه سال آینده ظرفیت ذخیرهسازی بیش از 2000 تن طلا را ایجاد کند و با تشویق اداره فرودگاه هنگکنگ و مؤسسات مالی، ظرفیت انبارش را افزایش دهد؛ موضوعی که اندازه بالقوه بازار شمش را نشان میدهد.»

✔️ بیشتر بخوانید: جزئیات نظرسنجی دوشنبه اینوسکو؛ چرا بانکهای مرکزی در حال جایگزینی دلار با طلا هستند؟

در مورد نقره، تحلیلگران هرائوس اشاره کردند که قیمت نقره نیز پس از آخرین جلسه فدرال رزرو به روند نزولی خود ادامه داده است.

آنها نوشتند: «قیمت نقره برای نخستین بار از دسامبر 2025 به زیر 60 دلار در هر اونس سقوط کرد. این به معنای شکستن سطح حمایتی مهم حدود 61 دلار است. این اتفاق در حالی رخ داده که شاخص هزینههای مصرف شخصی (PCE) مطابق انتظار در سطح 4.1٪ سالانه ثبت شده است؛ در حالی که ماه قبل 3.8٪ بود و همچنان بهطور قابل توجهی بالاتر از هدف 2٪ فدرال رزرو قرار دارد.»

با این حال، ادامه کاهش قیمت نفت میتواند انتظارات تورمی را پایین بیاورد و در نتیجه بازار فلزات گرانبها را دوباره تقویت کند.

آنها افزودند: «قیمت نفت به سطوح پیش از جنگ نزدیک شده و نفت برنت به زیر 75 دلار در هر بشکه رسیده است، در حالی که در بخشهایی از دوره درگیری بالای 100 دلار معامله میشد. اگر هیچ انسداد جدیدی در تنگه رخ ندهد، کاهش قیمت نفت به تولیدکنندگان و مصرفکنندگان منتقل خواهد شد. در این صورت اگر شاخص PCE و سایر شاخصها کاهش یابند، احتمال افزایش نرخ بهره نیز کمتر شده و در نتیجه جذابیت سرمایهگذاری در فلزات گرانبها افزایش خواهد یافت.»