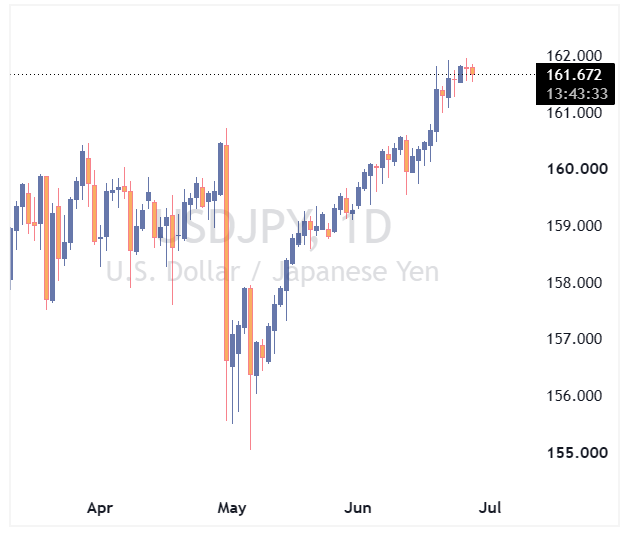

با وجود ادامه نااطمینانی در فضای ریسک بازار، دلار آمریکا نتوانسته از اصلاح اخیر بازارهای سهام آسیا بهرهبرداری کند. این موضوع با دیدگاه ما همخوانی دارد که بخش زیادی از اخبار مثبت اکنون در قیمت دلار منعکس شده و بهویژه در افق میانمدت، ریسک اصلاح نزولی آن افزایش یافته است. در همین حال، به نظر میرسد بازارها به این جمعبندی رسیدهاند که سطح ۱۶۲.۰۰ در USDJPY به خط قرمز جدید مداخله ارزی ژاپن تبدیل شده است.

این تحلیل بر پایه گزارش روزانه مؤسسه ING تهیه و توسط تیم یوتوتایمز برای مخاطبان فارسیزبان ترجمه، بازنویسی شده است.

- نشانههای ضعف دلار: با وجود دادههای نسبتاً مطلوب و فضای ریسک منفی، دلار نتوانست رشد قابلتوجهی ثبت کند و احتمال اصلاح آن افزایش یافته است.

- تمرکز بازار بر دادههای آمریکا: گزارش اشتغال ۴ ژوئیه و تورم CPI در ۱۴ ژوئیه، مسیر بعدی دلار و انتظارات نرخ بهره را تعیین خواهند کرد.

- حمایت مهم یورو: تحلیلگران همچنان انتظار دارند سطح ۱.۱۳۰۰ در EURUSD حفظ شود و این جفتارز در ادامه تابستان به بالای ۱.۱۵۰۰ بازگردد.

- ژاپن آماده مداخله؟ بازارها محدوده ۱۶۲ تا ۱۶۳ را خط قرمز جدید بانک مرکزی ژاپن برای مداخله در بازار فارکس میدانند.

دلار امریکا (USD) | آیا روند صعودی دلار در حال از دست دادن قدرت است؟

ترکیب فضای ریسک بازار و دادههای اقتصادی طی ۲۴ ساعت گذشته همچنان تا حدی به نفع دلار بوده است، اما با وجود این، شاخص دلار اندکی عقب نشست؛ موضوعی که میتواند نشانهای از کاهش تدریجی شتاب صعودی این ارز باشد.

بازگشت روز گذشته بازار سهام آمریکا محدود و کوتاهمدت بود و همزمان اصلاح دوباره بازار سهام کره جنوبی در معاملات امروز، فشار بر معاملات آتی سهام جهانی را افزایش داده است.

از منظر دادههای اقتصادی نیز تصویر یکدستی مشاهده نمیشود. هزینهکرد مصرفکنندگان در سهماهه نخست سال از ۱.۴ درصد به ۰.۵ درصد کاهش بازبینی شد؛ موضوعی که تا حدی رشد قدرتمند ۰.۷ درصدی هزینهکرد ماه مه را تحتالشعاع قرار داد. در مقابل، رشد تولید ناخالص داخلی سهماهه نخست به ۲.۱ درصد افزایش یافت که همچنان قدرت سرمایهگذاری و رشد ناشی از هوش مصنوعی را نشان میدهد.

شاخص تورم هسته PCE نیز مطابق انتظار بازار ۰.۳ درصد ماهانه اعلام شد؛ بنابراین اکنون جهتگیری بعدی انتظارات نرخ بهره بیش از هر چیز به گزارش اشتغال آمریکا (۴ ژوئیه) و تورم CPI (۱۴ ژوئیه) وابسته خواهد بود.

در حال حاضر، رفتار بازار سهام همچنان مهمترین محرک بازار فارکس محسوب میشود و ادامه شکنندگی احساس ریسک در آسیا، احتمال اصلاح سریع دلار را کاهش میدهد. با این حال، واکنش اخیر بازار تا حدودی این دیدگاه را تأیید میکند که بخش عمده عوامل مثبت در قیمت دلار لحاظ شده و بهویژه در افق فراتر از کوتاهمدت، احتمال اصلاح نزولی دلار در حال افزایش است.

تقویم اقتصادی آمریکا امروز خلوت است و تنها سخنرانی نیل کاشکاری، از اعضای نسبتاً انقباضی فدرال رزرو، در کانون توجه قرار دارد. روز گذشته نیز آستان گولزبی نسبت به ابتدای هفته موضعی متعادلتر اتخاذ کرد، در حالی که جان ویلیامز مطابق انتظار لحن نسبتاً انبساطی خود را حفظ کرد.

✔️ بیشتر بخوانید: چرا بانک UBS معتقد است معاملهگران در سنجش رفتار فدرال رزرو دچار خطای دید شدهاند؟

یورو (EUR) | یورو در مسیر تثبیت

جفتارز EURUSD در تلاش است در محدوده ۱.۱۳۵۰ تا ۱.۱۴۰۰ به ثبات برسد.

در کوتاهمدت، عوامل داخلی منطقه یورو نقش چندانی در حرکت این جفتارز نخواهند داشت. بازار احتمالاً تنها در صورت انتشار تورمی بسیار ضعیف در هفته آینده یا وقوع شوک جدید در بازارهای مالی، احتمال تنها افزایش نرخ بهره باقیمانده بانک مرکزی اروپا در سال جاری را حذف خواهد کرد.

از سوی دیگر، افزودن احتمال یک افزایش نرخ دیگر نیز در شرایط فعلی دشوار به نظر میرسد. بنابراین همچنان بخش عمده تغییرات انتظارات نرخ بهره از سمت دلار شکل میگیرد و این عامل، محرک اصلی EURUSD باقی خواهد ماند.

به همین دلیل انتظار نمیرود انتشار انتظارات تورمی مصرفکنندگان منطقه یورو در ماه مه، اثر قابلتوجهی بر بازار داشته باشد. پیشبینی میشود این شاخص تحت تأثیر کاهش قیمت انرژی و نزدیک شدن به سیاست انقباضی بانک مرکزی اروپا اندکی کاهش یابد.

اگرچه ممکن است کف نهایی EURUSD هنوز شکل نگرفته باشد، اما سناریوی پایه ما همچنان حفظ حمایت ۱.۱۳۰۰ و بازگشت این جفتارز به بالای ۱.۱۵۰۰ در تابستان است.

ین ژاپن (JPY) | آیا سطح ۱۶۲ خط قرمز جدید ژاپن است؟

به نظر میرسد بازارها به تدریج این باور را پیدا کردهاند که سطح ۱۶۲.۰۰ در USDJPY به آستانه جدید مداخله ارزی دولت ژاپن تبدیل شده است.

همین موضوع، در کنار فضای نسبتاً ضعیفتر دلار، میتواند دلیل افت روز گذشته این جفتارز پس از ثبت سقف ۱۶۱.۹۵ باشد.

سناریوی فعلی ما این است که محدوده ۱۶۲ تا ۱۶۳ منطقه احتمالی مداخله جدید مقامات ژاپنی خواهد بود؛ هرچند سرعت رشد دلار و عوامل بنیادی بازار، زمان و شدت این مداخله را تعیین خواهند کرد.

تعطیلات ۴ ژوئیه آمریکا در پایان هفته آینده میتواند به دلیل کاهش نقدشوندگی، فرصت مناسبی برای مداخله بانک مرکزی ژاپن فراهم کند. اگر گزارش اشتغال آمریکا در ۳ ژوئیه بسیار قوی باشد، احتمال آغاز مداخله جدید افزایش خواهد یافت.

با توجه به پیشبینی ما مبنی بر رویکرد نسبتاً انبساطیتر فدرال رزرو، انتظار داریم مداخله جدید ژاپن بتواند اثر پایدارتری بر کاهش USDJPY داشته باشد؛ هرچند زمانبندی این اقدام همچنان دشوار است و احتمال دارد بازار برای چند هفته دیگر همچنان به سیاستهای انقباضی فدرال رزرو امیدوار بماند؛ موضوعی که ممکن است ژاپن را به بیش از یک مرحله مداخله ارزی وادار کند.