رشد بخش خدمات چین در ژوئن کمی آهسته شد، اما گسترش فعالیت همچنان قوی باقی ماند؛ در حالیکه سفارشات صادراتی به بالاترین سطح ۲۰ ماهه رسید و قدرت قیمتگذاری شرکتها بهترین عملکرد بیش از یک سال اخیر را نشان داد.

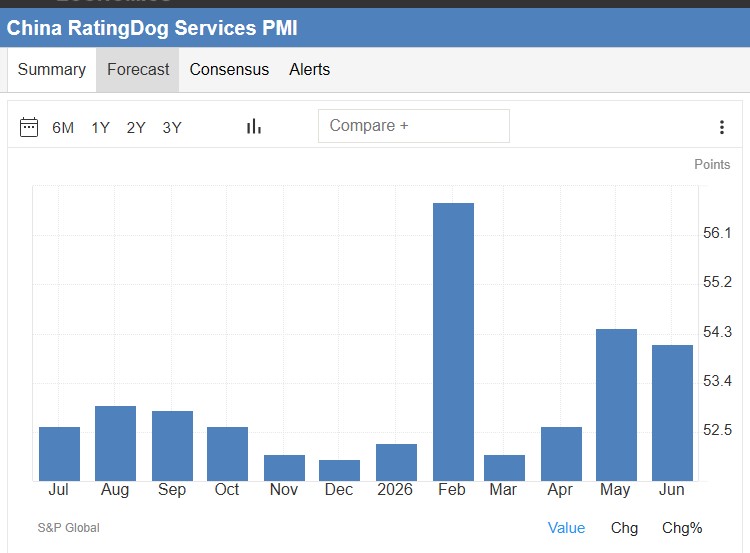

شاخص RatingDog China General Services PMI از ۵۴.۴ به ۵۴.۱ کاهش یافت؛ افتی بسیار محدود که تصویر تقاضای داخلی مقاوم را تغییر نمیدهد. در مقابل، شتاب صادرات خدمات مهمترین سیگنال ماه بود؛ رشدی که سریعترین سرعت از اکتبر ۲۰۲۴ را ثبت کرد و برای بازارهایی که به بازتعادل خارجی چین نگاه میکنند اهمیت دارد—بهویژه در سالی که خروج سرمایه خارجی از سهام چین بالا بوده است.

قدرت قیمتگذاری نیز بازگشته: شرکتها برای نخستین بار در چهار ماه گذشته هزینه خدمات را افزایش دادند و این افزایش قویترین رشد بیش از دو سال بود؛ نشانهای که میتواند بخشی از نگرانیهای مربوط به ریسکهای تورمی منفی/دیساینفلیشن را تعدیل کند، هرچند یک ماه داده هنوز روند محسوب نمیشود.

در بازار کار، اشتغال برای دومین ماه متوالی افزایش یافت—اولین رشد پشتسرهم از سال ۲۰۲۴—و سریعترین سرعت استخدام از ژوئیه ۲۰۲۴ را ثبت کرد. این دادهها برای تشخیص اینکه آیا بازار کار واقعاً در حال چرخش است یا فقط یک موج کوتاه ناشی از سفارشات عقبافتاده، زیر نظر خواهد بود.

در سطح ترکیبی، شاخص Composite PMI که تولید و خدمات را ادغام میکند، از ۵۴.۰ به ۵۳.۶ کاهش یافت؛ اما همچنان یکی از سریعترین نرخهای رشد سه سال اخیر و بالاتر از میانگین ۱۲ماهه است. اشتغال ترکیبی نیز برای دومین ماه متوالی افزایش یافت و تورم هزینه ورودی به پایینترین سطح پنجماهه رسید، در حالیکه قیمت فروش کالا و خدمات سریعترین رشد از مارس ۲۰۲۲ را ثبت کرد.

RatingDog میگوید ترکیب شتاب صادرات، رشد پایدار اشتغال و بازگشت قیمتها به محدوده افزایشی نشان میدهد محرکهای داخلی و خارجی چین در حال تقویتاند و انتظار میرود PMI خدمات در کوتاهمدت در محدوده رشد باقی بماند.