- نخستین نشست فدرال رزرو تحت ریاست کوین وارش نزدیک میشود و دادههای کلیدی تورم آمریکا میتوانند انتظارات بازار را بهطور قابل توجهی تغییر دهند.

- در حالی که مذاکرات آمریکا و ایران ادامه دارد، قیمت نفت همچنان در سطوح بالا باقی مانده و موضوع تعرفههای تجاری نیز بار دیگر به کانون توجه بازارها بازگشته است.

- انتظار میرود بانک مرکزی اروپا نرخ بهره را افزایش دهد؛ اما پرسش اصلی این است که آیا این اقدام یک تصمیم مقطعی خواهد بود یا افزایش دیگری در ماه جولای نیز در راه است؟

- بانک مرکزی کانادا احتمالاً نرخ بهره را بدون تغییر حفظ خواهد کرد، دلار استرالیا چشم به دادههای تورم چین دوخته و ین نیز در انتظار نشست حساس بانک مرکزی ژاپن است.

- دادههای قدرتمند اقتصادی آمریکا میتوانند همچنان از دلار حمایت کنند، در حالی که یورو ممکن است در صورت اتخاذ لحنی متعادل از سوی ECB با فشار مواجه شود.

شمارش معکوس برای مهمترین رویداد سال تا اینجای کار، یعنی نخستین نشست فدرال رزرو تحت ریاست کوین وارش در 17 ژوئن، رسماً آغاز شده است. رویدادهای کلیدی هفته آینده میتوانند بهترین مقدمه برای نخستین کنفرانس خبری وارش باشند؛ هرچند احتمالاً فعالان بازار همزمان تحت تأثیر تحولات سایر جبههها نیز قرار خواهند گرفت.

درگیریهای تازه در خاورمیانه بهطور موقت خوشبینی غالب بازارها را متوقف کرد، اما همچنان امیدهایی نسبت به دستیابی به یک توافق اولیه میان آمریکا و ایران وجود دارد؛ توافقی که رسیدگی به آینده هستهای ایران را به مرحلهای بعد موکول میکند. نکته قابل توجه آن است که گفته میشود دونالد ترامپ، رئیسجمهور آمریکا، حتی با بنیامین نتانیاهو، نخستوزیر اسرائیل، دچار اختلاف نظر شده است؛ زیرا عملیات اخیر اسرائیل در لبنان میتواند توافق احتمالی با ایران را تهدید کند.

قیمت نفت همچنان در سطوح بالا باقی مانده، اما واکنش سرمایهگذاران به تیترهای خبری آرامتر شده است. با این حال، امید به افت سریع قیمت نفت چندان واقعبینانه به نظر نمیرسد؛ زیرا چنین سناریویی مستلزم عادیسازی کامل مسیرهای عرضه نفت است؛ روندی که حتی اگر امروز توافقی اعلام شود، ممکن است ماهها زمان ببرد.

در همین حال، دولت آمریکا اعلام کرده قصد دارد تعرفه جهانی 10 درصدی اعمالشده ذیل بخش 122 را که در ماه جولای منقضی میشود، با تعرفههای جدید ذیل بخش 301 جایگزین کند. تعرفههای جدید بین 10 تا 12.5 درصد متغیر خواهند بود و چین، هند، ژاپن و کره جنوبی با نرخ پیشنهادی بالاتر مواجه میشوند. انتظار میرود این تعرفهها پس از بررسی کشور به کشور، از ماه جولای اجرایی شوند.

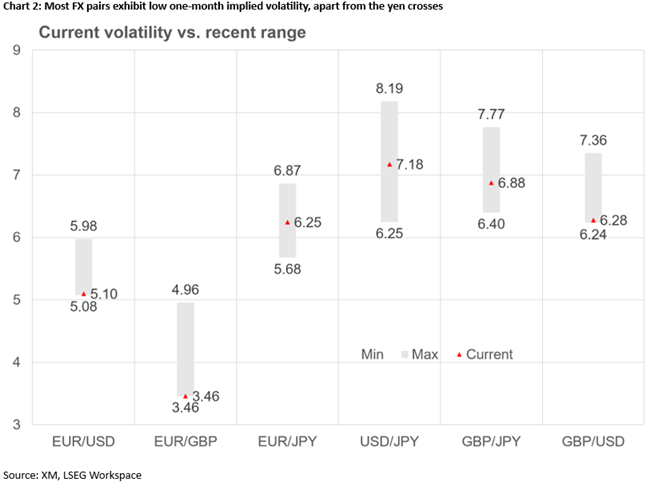

با وجود این تحولات، نوسانات بازار در میان طبقات مختلف دارایی بهطرز غافلگیرکنندهای محدود باقی مانده است. بهطور خاص، نوسان ضمنی یکماهه در جفتارز یورو/دلار و طلا به پایینترین سطح از اواسط ژانویه سقوط کرده، در حالی که نوسان شاخص S&P 500 نیز کاهش یافته و تقریباً به سطوح ماه فوریه نزدیک شده است. در مقابل، جفتارزهای مرتبط با ین و شاخص نیکی 225 ژاپن، در آستانه نشست حساس بانک مرکزی ژاپن، با افزایش نوسان مواجه شدهاند.

دادههای کلیدی آمریکا در کانون توجه

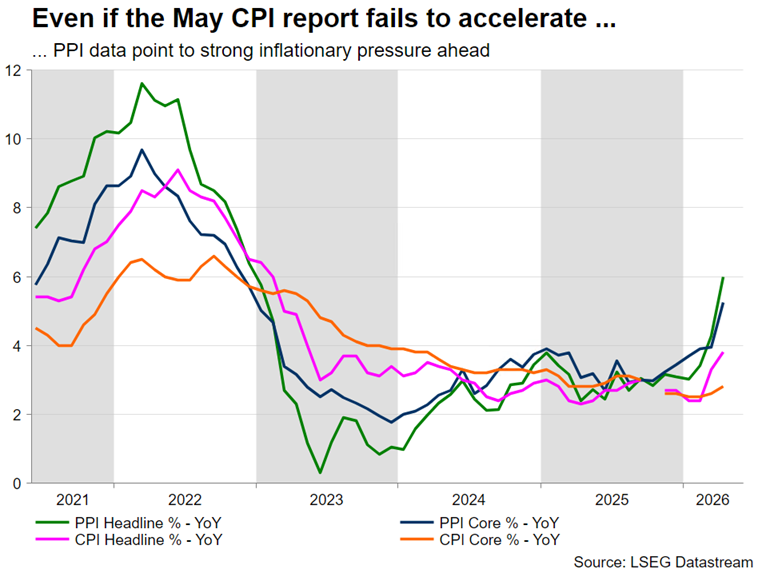

این تصویر نسبتاً آرام از نوسانات بازار میتواند در هفته آینده بهطور معناداری تغییر کند؛ زیرا گزارشهای CPI و PPI ماه ژوئن، بهترتیب در روزهای چهارشنبه و پنجشنبه، در مرکز توجه قرار خواهند گرفت. برآوردهای بسیار از شتابگیری دوباره هر دو شاخص تورم سرفصل و تورم هسته حکایت دارند؛ بهطوری که پیشبینی میشود تورم سرفصل به 4.2 درصد، یعنی بالاترین سطح از ژوئن 2023، و تورم هسته به 3 درصد برسد؛ ارقامی که میتوانند موجی از شوک را در بازارها ایجاد کنند.

اگرچه یک گزارش تورمی بالا ممکن است از نگاه اعضای داویش در فدرال رزرو، موقتی تلقی شود، اما دادههای قیمت تولیدکننده همچنان یک دردسر جدی به شمار میروند. انتظار میرود شاخص سالانه PPI سرفصل به بالای 6.5 درصد جهش کند؛ بالاترین سطح از ژانویه 2023. چنین افزایشی، با توجه به فاصله زمانی میان اثرگذاری قیمتهای تولیدکننده بر قیمتهای مصرفکننده، احتمالاً مسیر را برای شتاب بیشتر شاخص CPI در ادامه باز میکند. نکته قابل توجه آنکه احتمالاً این دادههای تورمی قویتر، با یک رکورد پایین دیگر در برآورد اولیه شاخص اعتماد مصرفکننده دانشگاه میشیگان در روز جمعه همراه شود؛ موضوعی که میتواند زنگ هشدار تازهای درباره وضعیت هزینهکرد مصرفکنندگان به صدا درآورد.

تأیید این برآوردهای اولیه شاید بهطور چشمگیر احتمال برگزاری نشستی انقباضیتر در هفته پس از آن را افزایش ندهد، اما بیتردید چند هفته نخست حضور وارش در رأس فدرال رزرو را بهشدت پیچیده خواهد کرد. رئیس جدید فدرال رزرو به دلیل اعتبارش در رویکرد داویش از سوی ترامپ انتخاب شد، اما نادیده گرفتن فشارهای تورمی فزاینده برای وارش کار آسانی نخواهد بود.

“

«او در جلسات تأیید صلاحیت ماه مه خود بر ضرورت احیای اعتبار فدرال رزرو و کوچکسازی ترازنامه تأکید کرد؛ موضعی که پرسشهایی درباره گرایش واقعی سیاستی او ایجاد کرده است.»

محمد زمانی

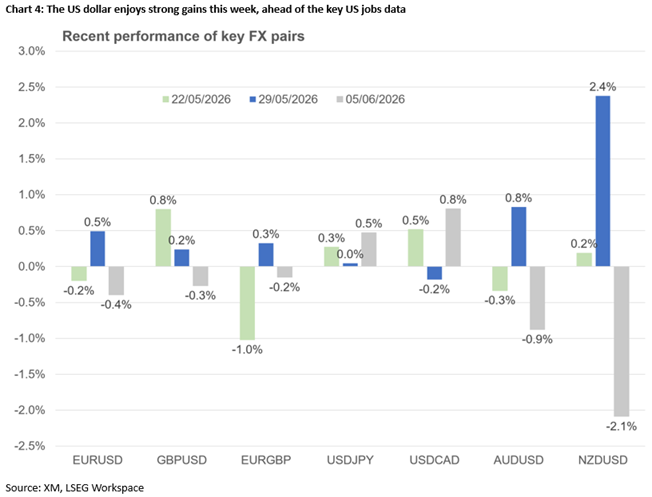

دلار آمریکا بازیگر اصلی این هفته بوده است. با توجه به اینکه ترامپ ظاهراً راهبردی کمسروصداتر در حوزه تعرفهها انتخاب کرده، دلار ممکن است مقاومتر از آنچه پیشبینی میشد ظاهر شود. حلوفصل تنش میان آمریکا و ایران میتواند یورو/دلار را بالاتر ببرد، اما اختلاف بازدهی به نفع آمریکا، تداوم ورود سرمایه به بازار سهام و قدرت اقتصاد این کشور میتواند مانع از ثبت افتهای سنگین در دلار شود. اگر فدرال رزرو در واکنش به دادههای تورمی قوی، موضعی انقباضیتر اتخاذ کند، دلار ممکن است ماه ژوئن قدرتمندی را تجربه کند.

بانک مرکزی اروپا نرخ بهره را افزایش میدهد؛ اما آیا همچنان انقباضی باقی خواهد ماند؟

در کنار دادههای مهم آمریکا، نشست بانک مرکزی اروپا (ECB) در روز پنجشنبه نیز میتواند انتظارات برای اتخاذ موضعی انقباضیتر از سوی فدرال رزرو را تقویت کند. انتظار میرود کریستین لاگارد و همکارانش نخستین افزایش نرخ بهره از سپتامبر 2023 را اعلام کنند؛ اقدامی که عملاً به معنای پذیرش تحقق سناریوی نامطلوب تورمی خواهد بود. هرچند دستیابی به توافقی که به بازگشایی تنگه هرمز منجر شود، از سوی اعضای ECB استقبال خواهد شد، اما بعید است بتواند مانع افزایش نرخ بهره در نشست پیشرو شود.

علاوه بر این، بر اساس اظهارنظرهای اخیر مقامات بانک مرکزی اروپا، به نظر میرسد بحثهای اصلی در ساختمان ECB در فرانکفورت حول سناریوی تورمی شدیدتر متمرکز باشد؛ سناریویی که از نظر تئوریک میتواند مجموعهای از افزایشهای نرخ بهره را توجیه کند. اگرچه افزایش نرخ بهره در ماه جولای از پیش اعلام نخواهد شد، اما لاگارد میتواند در صورت فشار اعضای انقباضی، بهراحتی انتظارات بازار را در این مسیر هدایت کند. همچنین این پیام ممکن است از طریق پیشبینیهای جدید کارشناسان بانک نیز منتقل شود؛ بهویژه اگر برآوردهای تورم سرفصل و هسته برای سال 2026 بهطور قابل توجهی به سمت بالا بازنگری شوند.

در نتیجه، کنفرانس مطبوعاتی همیشگی ECB بار دیگر به یکی از مهمترین رویدادهای بازار تبدیل خواهد شد و فشار بر لاگارد را افزایش میدهد تا از اشتباهات ارتباطی معمول خود پرهیز کند.

با وجود رویکرد هاوکیش بانک مرکزی اروپا، یورو تاکنون نتوانسته در برابر دلار آمریکا رشد قدرتمندی را تجربه کند. افزایش نرخ بهره در روز پنجشنبه تنها در صورتی میتواند موجب تقویت کوتاهمدت یورو شود که با پیامهای صریح و انقباضی همراه باشد. اما حتی در آن صورت نیز نگرانیها درباره رشد اقتصادی ممکن است در نهایت از جذابیت یورو بکاهد.

در واقع، عاملی که میتواند بهطور بنیادین چشمانداز یورو را تغییر دهد، پایان جنگ روسیه و اوکراین و بازگشت روابط تجاری عادی میان اتحادیه اروپا و روسیه خواهد بود؛ رخدادی که در صورت تحقق، میتواند تأثیر بسیار عمیقتری بر اقتصاد و ارز اروپا نسبت به سیاستهای پولی کوتاهمدت داشته باشد.

بانک مرکزی کانادا در انتظار؛ نگاه دلار استرالیا به چین و امید ین به یک معجزه

روز چهارشنبه، انتظار میرود بانک مرکزی کانادا (BoC) نرخ بهره را بدون تغییر حفظ کند؛ زیرا اعضای شورا بهشدت نگران ضعف بازار کار و کاهش شتاب رشد اقتصادی هستند.

انتشار دادههای ضعیفتر از انتظار تورم مصرفکننده در ماه آوریل و همچنین آمار تولید ناخالص داخلی سهماهه نخست، عملاً هرگونه گمانهزنی درباره رویکرد انقباضیتر را از بین برده است.

افزون بر این، توجه بانک مرکزی کانادا به روابط پیچیده تجاری میان آمریکا و کانادا نیز معطوف خواهد بود؛ بهویژه در آستانه بازبینی توافق USMCA در ماه جولای و پس از انتشار اخبار مربوط به اعمال تعرفه 10 درصدی آمریکا بر برخی واردات کانادایی.

در سوی دیگر، تقویم اقتصادی استرالیا نیز هفتهای نسبتاً شلوغ را پیش رو دارد، اما احتمالاً تنها شاخص اعتماد مصرفکننده Westpac برای ماه ژوئن بتواند توجه جدی بازار را جلب کند. با این حال، دادههای ضعیفتر از انتظار تورم مصرفکننده (CPI) و شاخص قیمت تولیدکننده (PPI) چین که روز چهارشنبه منتشر میشوند نیز میتوانند اثر قابل توجهی بر بازارها داشته باشند. در چنین شرایطی، هم دلار کانادا و هم دلار استرالیا ممکن است هفته دشواری را تجربه کنند و به افتهایی که پیشتر ثبت کردهاند، اضافه شود.

در همین حال، با نوسان جفتارز دلار/ین در نزدیکی سطح 160، به نظر میرسد وزارت دارایی ژاپن تصمیم گرفته تا پیش از نشست بانک مرکزی ژاپن در 16 ژوئن صبر کند. اگر بازارها از افزایش مورد انتظار نرخ بهره و لحن کلی بانک مرکزی ژاپن رضایت نداشته باشند، احتمال دارد مقامات ژاپنی ناچار شوند با شدت بیشتری در بازار ارز مداخله کنند.

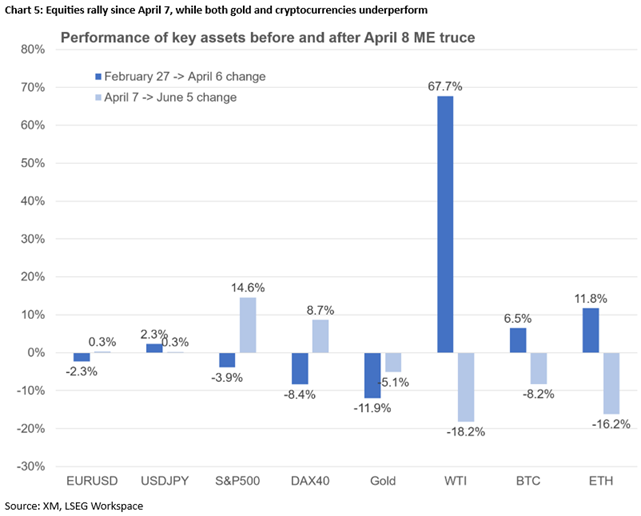

سهام سرشار از خوشبینی، بازار کریپتو آشفته و طلا با نشانههایی از بازگشت

شاخصهای سهام آمریکا همچنان جریانهای اصلی سرمایه را به خود اختصاص دادهاند و در نزدیکی رکوردهای تاریخی خود باقی ماندهاند. تبوتاب هوش مصنوعی پس از گزارش درآمدی برادکام ضربه کوچکی دریافت کرده، اما برای تضعیف جدی ریسکپذیری سرمایهگذاران، چیزی فراتر از یک گزارش متوسط لازم است. با این حال، گزارشهای درآمدی هفته آینده از اوراکل و اَدوبی، در کنار عرضه اولیه سهام SpaceX، میتواند نگرانیهای فعلی را تشدید کند؛ بهویژه در شرایطی که سرمایهگذاران دوباره به ارزشگذاریهای بیشازحد سهام توجه نشان میدهند.

از منظر معاملاتی، سرعت رشد بازار از اواخر مارس تاکنون حالتی تقریباً نمایی داشته است؛ بهطوری که شاخصها در بیش از دو ماه حدود 20 درصد افزایش یافتهاند. از این رو، یک اصلاح قیمتی میتواند برای تقویت پایههای موج صعودی فعلی ضروری باشد. اما پرسش اینجاست که آیا سرمایهگذاران به افت 5 درصدی احتمالی به سمت محدوده 7,000 واکنشی منطقی و بالغ نشان خواهند داد؟

در نهایت، وضعیت طلا چندان امیدوارکننده نیست. این فلز گرانبها تقریباً بهطور کامل تحت تأثیر دلار آمریکا حرکت میکند و همزمان از فروش مداوم برخی کشورها آسیب میبیند؛ کشورهایی که برای حمایت از ارزهای خود یا جبران درآمدهای نفتی ازدسترفته، به فروش طلا روی آوردهاند. هرگونه غافلگیری مثبت در دادههای اقتصادی آمریکا در هفته آینده میتواند از دلار حمایت کرده و نشانههای فعلی اما شکننده ثبات در بازار طلا را بهطور معناداری تضعیف کند.

✔️ بیشتر بخوانید: چرا دلار با وجود تنشهای خاورمیانه هنوز صعود انفجاری نکرده است؟

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.