انتشار گزارش نسبتاً ضعیف اشتغال آمریکا در ماه ژوئن در روز پنجشنبه، نتوانست آسیب چندانی به دلار وارد کند. انتظار میرود دلار در هفته جاری نیز همچنان از حمایت برخوردار باشد؛ زیرا صورتجلسه نشست فدرال رزرو (FOMC) که روز چهارشنبه منتشر میشود، احتمالاً لحنی انقباضی خواهد داشت و در عین حال، تقویم اقتصادی آمریکا نیز در این هفته فاقد دادههای بسیار اثرگذار است. از سوی دیگر، جفتارز USDJPY نیز میتواند به روند صعودی تدریجی خود ادامه دهد و نگرانیها درباره مداخله ارزی ژاپن را همچنان در سطح بالایی نگه دارد.

این گزارش توسط تیم یوتوتایمز بر اساس تازهترین تحلیل منتشرشده توسط مؤسسه مالی ING تهیه و به فارسی ترجمه و بازنویسی شده است.

- صورتجلسه فدرال رزرو این هفته مهمترین رویداد بازار است و انتظار میرود همچنان پیام انقباضی داشته باشد.

- دلار آمریکا پس از گزارش اشتغال ضعیف نیز قدرت خود را حفظ کرده و همچنان از حمایت نرخهای بهره برخوردار است.

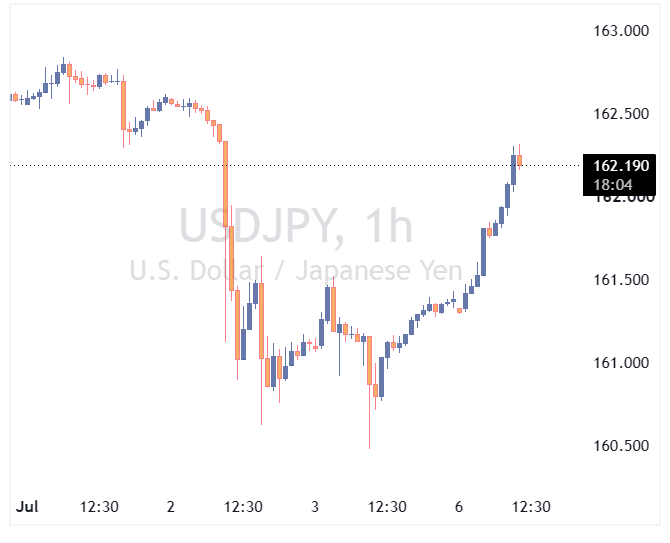

- جفت ارز USDJPY دوباره به محدوده ۱۶۲ رسیده و احتمال مداخله ارزی ژاپن در روزهای ۱۶ تا ۱۷ ژوئیه افزایش یافته است.

- یورو و پوند این هفته بیش از هر چیز تحت تأثیر سخنان مقامات بانک مرکزی اروپا و تحولات سیاسی بریتانیا قرار خواهند گرفت.

دلار آمریکا؛ همچنان ریسک صعودی پابرجاست

بازارهای آمریکا پس از تعطیلات طولانی آخر هفته بازگشایی شدهاند و بازار فارکس نیز در فضایی نسبتاً آرام قرار دارد. نوسانات ارزهای گروه هفت (G7) به محدودههای پایین بلندمدت نزدیک شده و این موضوع میتواند با ورود به فصل تابستان، جذابیت معاملات حملی را افزایش دهد.

در حال حاضر نرخ سود سپردههای دلاری یکهفتهای در میان ارزهای گروه G10 همچنان در نیمه بالای جدول قرار دارد؛ موضوعی که نشان میدهد اتخاذ موقعیت فروش روی دلار نیازمند یک روایت بنیادی بسیار قوی است؛ روایتی که در شرایط فعلی هنوز وجود ندارد.

علاوه بر این، گزارش نسبتاً ضعیف اشتغال آمریکا در هفته گذشته نیز نتوانست فشار قابلتوجهی بر دلار وارد کند و نرخهای کوتاهمدت آمریکا بخش عمده افزایش خود از ماه آوریل را حفظ کردهاند.

اکنون بازارهای پولی حدود ۳۱ نقطه پایه افزایش نرخ بهره فدرال رزرو تا پایان سال را قیمتگذاری میکنند؛ در حالی که در اوج انتظارات انقباضی اواخر ماه گذشته این رقم به ۴۳ نقطه پایه رسیده بود.

در همین راستا، مهمترین رویداد هفته انتشار نخستین صورتجلسه نشست کمیته بازار آزاد فدرال رزرو (FOMC) تحت ریاست کوین وارش در روز چهارشنبه خواهد بود. همانند بیانیه جدید فدرال رزرو، احتمال میرود این صورتجلسه نیز مختصرتر از گذشته باشد، اما انتظار میرود پیام اصلی آن همچنان انقباضی (هاوکیش) باشد.

به باور تحلیلگران، فدرال رزرو همچنان بر بازگرداندن تورم به هدف خود، پس از پنج سال عدم تحقق آن، تأکید خواهد کرد و ممکن است برخی یا حتی بسیاری از اعضای کمیته، افزایش مجدد نرخ بهره را گام بعدی سیاست پولی بدانند.

از سوی دیگر، به نظر میرسد دلار از خطر مداخله گسترده ارزی ژاپن نیز عبور کرده است. جفتارز USDJPY پس از آنکه بانک مرکزی ژاپن در شرایط کمحجم معاملات هفته گذشته وارد بازار نشد، دوباره به محدوده ۱۶۲ بازگشته است.

این مسئله میتواند نشان دهد که مقامات توکیو قصد دارند از ذخایر ارزی محدود خود با احتیاط بیشتری استفاده کنند. بر همین اساس، پنجره زمانی بعدی برای احتمال مداخله ارزی میتواند ۱۶ تا ۱۷ ژوئیه و پیش از تعطیلات بعدی ژاپن باشد.

امروز نیز تمرکز بازار بر انتشار شاخص ISM بخش خدمات آمریکا در ماه ژوئن خواهد بود. انتظار میرود این شاخص همچنان با رشد حدود دو درصدی اقتصاد آمریکا سازگار باشد، هرچند مؤلفه «قیمتهای پرداختی» احتمالاً از اوج چهار ساله خود فاصله بگیرد.

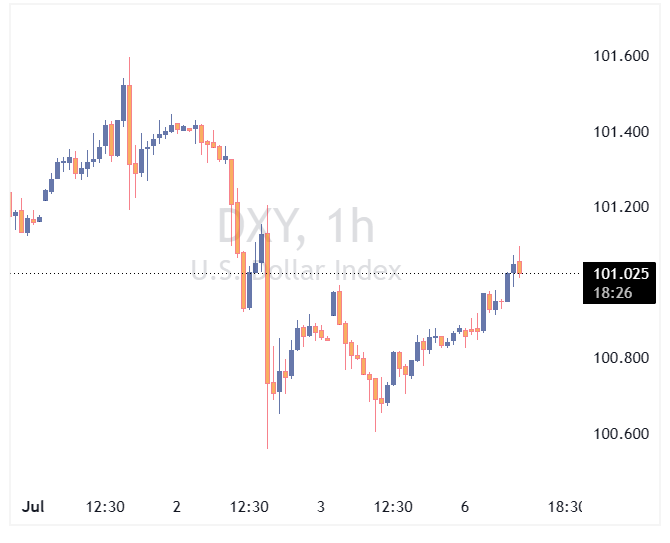

در مجموع، تحلیلگران معتقدند شاخص دلار (DXY) میتواند حمایت ۱۰۰.۶۰ را حفظ کرده و به تدریج به مسیر صعودی خود ادامه دهد.

یورو؛ هفتهای پر از سخنرانی مقامات بانک مرکزی اروپا

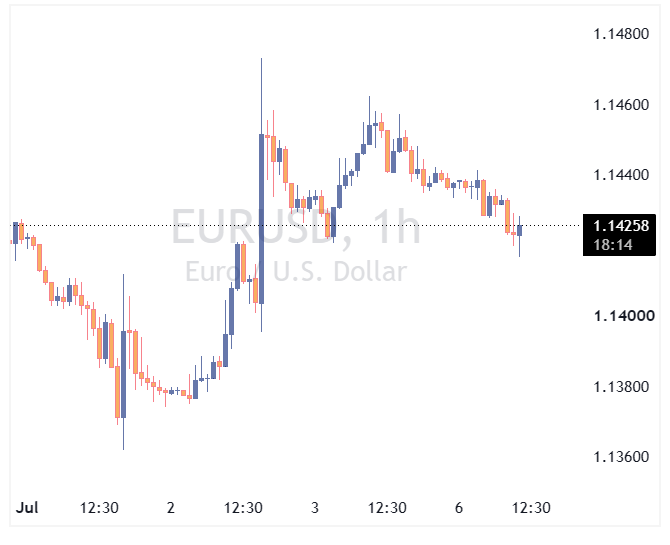

جفتارز EURUSD در حال حاضر بالای سطح ۱.۱۴۰۰ در حال تثبیت است؛ در شرایطی که معاملهگران همزمان سیاستهای بانکهای مرکزی، تحولات ژئوپلیتیکی و وضعیت بازار سهام را زیر نظر دارند.

در حال حاضر احتمال افزایش نرخ بهره بانک مرکزی اروپا در ماه سپتامبر به کمتر از ۵۰ درصد کاهش یافته است، اما تحلیلگران معتقدند هنوز برای اعلام پایان کامل نگرانیهای تورمی زود است؛ زیرا تورم هسته ممکن است طی ماههای آینده دوباره افزایش یابد.

انتظار میرود این پیام طی هفته جاری توسط اعضای برجسته بانک مرکزی اروپا از جمله ایزابل اشنابل و فیلیپ لین بارها تکرار شود.

در همین حال، با توجه به روایت انقباضی فدرال رزرو، انتظار میرود دلار اندکی تقویت شود و مقاومت ۱.۱۴۷۵ در برابر رشد بیشتر EURUSD عمل کند.

دیدگاه اصلی تحلیلگران این است که تا زمانی که روشن نشود فدرال رزرو واقعاً دیگر نیازی به افزایش نرخ بهره ندارد، جفتارز EURUSD احتمالاً در محدوده ۱.۱۳ تا ۱.۱۴ باقی خواهد ماند. البته این سناریو احتمالاً تا پایان فصل جاری شفافتر خواهد شد.

پوند؛ نگاه بازار به وزیر دارایی آینده بریتانیا

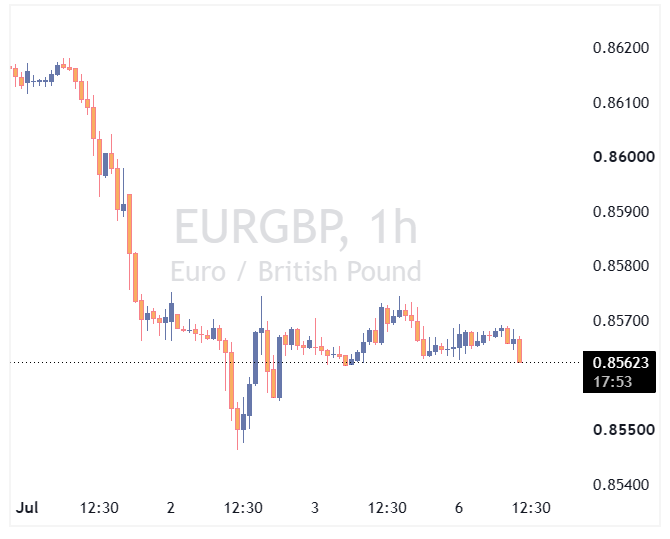

جفتارز EURGBP هفته گذشته یک شکست نزولی مهم را ثبت کرد؛ حرکتی که به باور تحلیلگران باید جدی گرفته شود.

یکی از عوامل این حرکت، بسته شدن موقعیتهای فروش قدیمی روی پوند بود. همچنین با کاهش نوسانات بازار در تابستان، نگهداری موقعیت فروش پوند که سالانه حدود دو درصد هزینه بهره دارد، جذابیت خود را از دست داده است.

با این حال، در ادامه ماه جاری، سیاست بریتانیا دوباره به یکی از عوامل مهم بازار تبدیل خواهد شد.

احتمال دارد اندی برنهام در ۲۰ ژوئیه به نخستوزیری برسد و اندکی بعد وزیر خزانهداری جدید خود را معرفی کند.

در حال حاضر اد میلیبند، وزیر انرژی، اصلیترین گزینه تصدی وزارت خزانهداری محسوب میشود. او دیدگاههای چپگرایانهتری دارد و بخشی از حزب کارگر نیز خواهان فاصله گرفتن از سیاستهای تدریجی دوران استارمر و ریوز است.

با این حال، مشکل اصلی همچنان پابرجاست؛ دولت بدون افزایش مالیات فضای مالی چندانی برای اجرای سیاستهای جدید ندارد.

در کنار این موضوع، تحلیلگران همچنان معتقدند بانک مرکزی انگلستان امسال نرخ بهره را افزایش نخواهد داد و همین مسئله میتواند بخشی از رشد اخیر پوند را محدود کند.

در کوتاهمدت نیز بازارها سطح حمایتی ۰.۸۵۴۵ در جفتارز EURGBP را با دقت زیر نظر خواهند داشت.