وخامت اوضاع در خلیج فارس و افزایش قیمت انرژی، از دلار در برابر ارزهای کمبازده مانند یورو حمایت میکند. در همین حال، افزایش تدریجی قیمت گاز طبیعی در اروپا، آن هم در شرایطی که ذخایر گاز پایین است، به نگرانیها دامن زده است. از آنجا که فدرال رزرو فعلاً سیگنال روشنی ارائه نمیدهد، رشد قیمت انرژی میتواند نگرانیها درباره ادامه سیاستهای انقباضی را زنده نگه دارد و تقاضا برای دلار را تقویت کند.

این گزارش بر اساس تحلیل روزانه بازار فارکس منتشرشده توسط ING Think تهیه شده و پس از ترجمه، بازنویسی و تطبیق با نیاز مخاطبان فارسیزبان، توسط تیم تحریریه یوتوتایمز منتشر شده است.

- افزایش قیمت نفت و انرژی همچنان از دلار حمایت میکند و احتمال ادامه سیاست انقباضی فدرال رزرو را زنده نگه داشته است.

- افزایش قیمت گاز طبیعی و کاهش ذخایر اروپا چشمانداز یورو را تضعیف کرده و احتمال افت EURUSD را افزایش داده است.

- بازار منتظر دادههای مهم آمریکا از جمله تورم (CPI)، شهادت کوین وارش، شاخص قیمت تولیدکننده، خردهفروشی و گزارش کتاب بژ است.

- احتمال مداخله ارزی ژاپن در پایان هفته افزایش یافته اما ING معتقد است این اقدام بهتنهایی نمیتواند روند صعودی USDJPY را معکوس کند.

دلار آمریکا: افزایش قیمت انرژی همچنان احتمال انقباض فدرال رزرو را زنده نگه داشته است

دو عامل اصلی در حال حاضر بازار فارکس را هدایت میکنند: نخست کاهش نوسانات بازار فارکس و دوم ادامه تنشها در خلیج فارس. کاهش نوسانات باعث افزایش جذابیت معاملات حملی و ارزهای با نرخ بهره بالا شده، در حالی که تنشهای ژئوپلیتیکی نیز از ارز کشورهای صادرکننده نفت حمایت میکند.

پزوی کلمبیا نمونهای از ارزی است که هر دو ویژگی را دارد و در حال حاضر عملکرد مطلوبی از خود نشان میدهد. البته سرمایهگذاری در ارزهای نوظهور نیز بدون ریسک نیست؛ همانطور که معاملهگران دارای موقعیت در تنگه قزاقستان (Kazakh Tenge) طی تعطیلات آخر هفته تجربه کردند.

در میان ارزهای گروه G10، دلار همچنان عملکرد قدرتمندی دارد و عوامل بنیادی نیز از آن حمایت میکنند. اگر ایران بتواند بار دیگر تنگه هرمز را بهطور مؤثر مسدود کند، استقلال انرژی آمریکا بیش از گذشته مورد توجه بازار قرار خواهد گرفت.

برخلاف دفعات قبل، این بار انتظار میرود همزمان با افزایش نرخهای بهره در سایر کشورها، نرخهای بهره آمریکا نیز افزایش یابد؛ زیرا احتمال ادامه سیاست انقباضی فدرال رزرو اکنون جدیتر از گذشته است.

این هفته دادهها و رویدادهای مهمی در انتظار بازار است. فردا شاخص تورم مصرفکننده آمریکا (CPI) منتشر میشود و انتظار میرود تورم ماهانه کاهش یابد. با این حال، افزایش مجدد قیمت انرژی و پیشبینی تورم هسته در محدوده ۲.۸ تا ۲.۹ درصد سالانه نشان میدهد هنوز برای حذف احتمال افزایش نرخ بهره فدرال رزرو در سال جاری زود است.

همچنین کوین وارش، رئیس جدید فدرال رزرو، از فردا شهادت دو روزه خود را در کنگره آغاز میکند. انتظار میرود او نیز مانند گذشته تلاش کند اطلاعات محدودی درباره مسیر آینده سیاست پولی ارائه دهد. علاوه بر این، بازار طی هفته جاری انتشار شاخص قیمت تولیدکننده، قیمت واردات، خردهفروشی و همچنین گزارش کتاب بژ فدرال رزرو را پیش از نشست ۲۹ ژوئیه FOMC دنبال خواهد کرد.

در مجموع، با افزایش مجدد قیمت انرژی و نبود نشانهای از کاهش محسوس رشد اقتصاد آمریکا، احتمال ادامه سیاست انقباضی فدرال رزرو همچنان پابرجاست. بنابراین انتظار میرود دلار در برابر ارزهای کمبازده و واردکنندگان انرژی مانند یورو و ین ژاپن عملکرد بهتری داشته باشد.

✔️ بیشتر بخوانید: سقوط تورم مسکن و خودرو به روایت گلدمن ساکس؛ سهشنبه داغ والاستریت چطور رقم میخورد؟

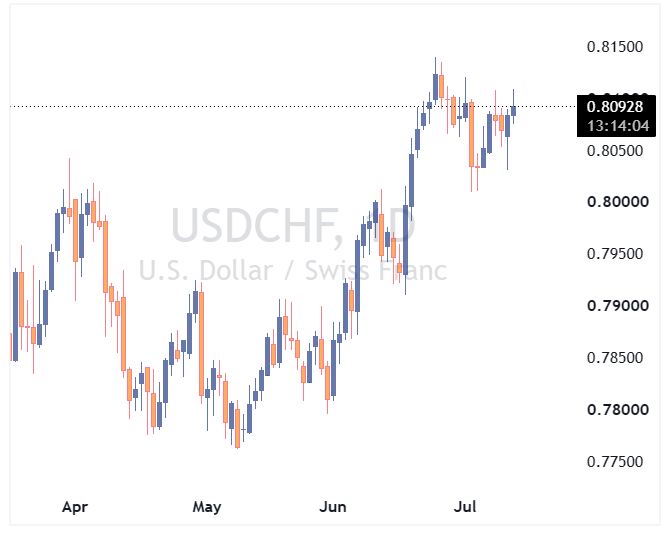

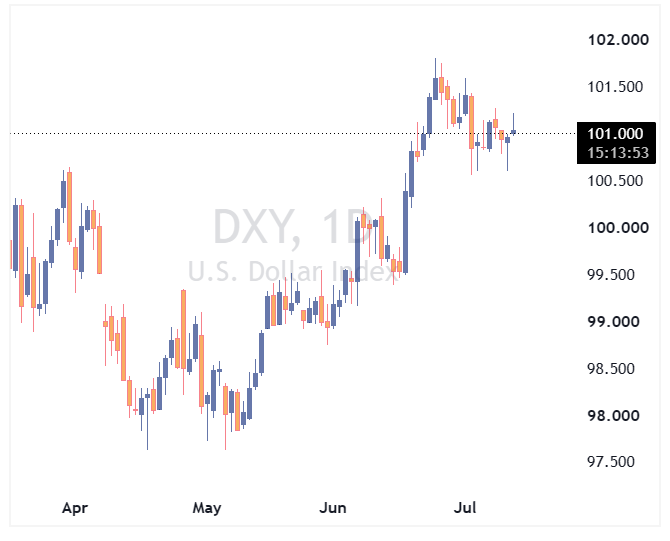

در چنین فضایی، فرانک سوئیس نیز معمولاً عملکرد ضعیفتری دارد و جفتارز USDCHF میتواند دوباره سقف ماه گذشته در محدوده 0.8140 را آزمایش کند. همچنین شاخص دلار (DXY) نیز احتمالاً به سمت 101.50 حرکت خواهد کرد.

یورو: افزایش قیمت گاز طبیعی زنگ خطر را برای اروپا به صدا درآورده است

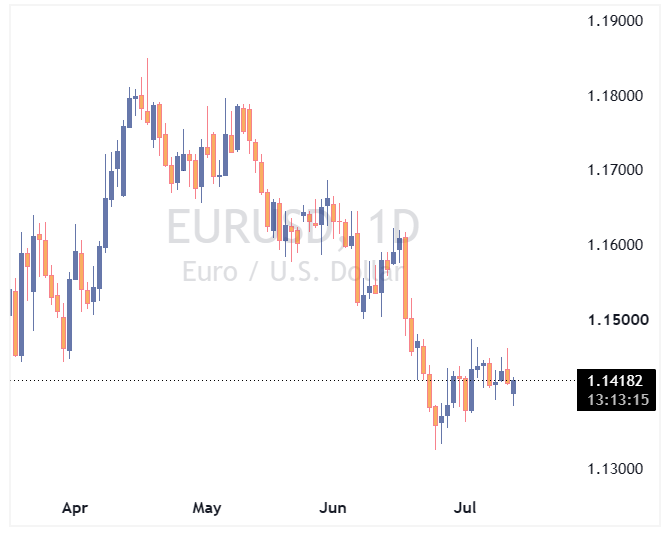

افزایش قیمت انرژی باعث شده رشد اصلاحی هفته گذشته یورو در برابر دلار متوقف شود.

در همین حال، وارن پترسون، رئیس استراتژی کالا در ING، هشدار میدهد که قیمت گاز طبیعی نیز در حال افزایش است، در حالی که ذخایر گاز اروپا پایین بوده و همزمان موج گرمای شدیدی این منطقه را فرا گرفته است.

بر این اساس، جفتارز EURUSD میتواند بهراحتی تا محدوده 1.1360 کاهش یابد و حتی در طول ماه جاری سطح 1.1300 تا 1.1325 را نیز آزمایش کند؛ هرچند ING معتقد است این محدوده احتمالاً کف معاملاتی یورو در تابستان خواهد بود.

این هفته داده مهمی از اقتصاد اروپا منتشر نمیشود و نرخهای بهره کوتاهمدت یورو بیشتر از اظهارات مقامات بانک مرکزی اروپا، تحت تأثیر قیمت انرژی قرار خواهند گرفت.

از نکات قابل توجه امروز، دیدار کریستین لاگارد، رئیس بانک مرکزی اروپا، با کوین وارش در واشنگتن است؛ هرچند بعید به نظر میرسد جزئیات مهمی از این نشست منتشر شود.

ین ژاپن: احتمال مداخله ارزی در روزهای آینده افزایش یافته است

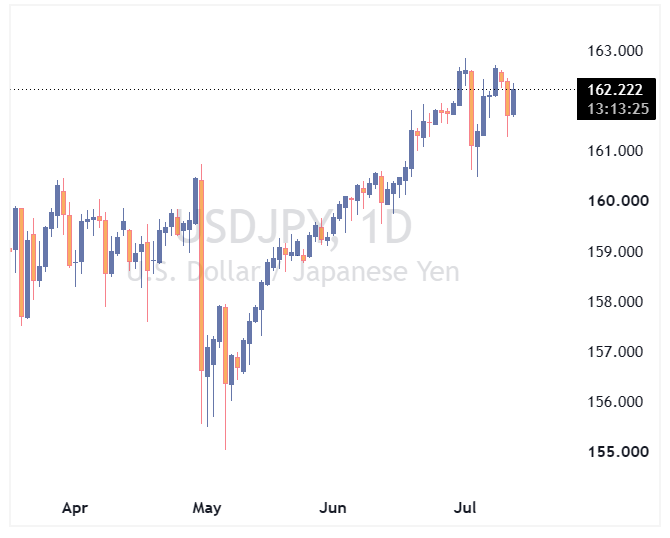

جفتارز USDJPY بار دیگر روند صعودی خود را از سر گرفته است؛ موضوعی که در سایر ارزهای آسیایی نیز مشاهده میشود و عمدتاً ناشی از افزایش قیمت انرژی است.

مقامات کشورهای آسیایی همچنان تلاش میکنند از تضعیف ارزهای خود جلوگیری کنند، زیرا افت ارزش پول ملی میتواند فشارهای تورمی را تشدید کند.

در حال حاضر USDJPY دوباره بالاتر از سطح 162 قرار گرفته و احتمال دارد سقف اخیر در محدوده 162.70 تا 162.85 را بار دیگر آزمایش کند.

از منظر تاریخی، زمانبندی مداخلات ارزی ژاپن در اواخر آوریل و اوایل ماه مه تقریباً مشابه الگوی سال 2024 بوده است. در آن سال نیز مقامات ژاپنی پیش از تعطیلات Marine Day در ماه ژوئیه بار دیگر وارد بازار شدند.

بر همین اساس، احتمال دارد پنجشنبه یا جمعه این هفته و پیش از تعطیلات عمومی دوشنبه آینده، شاهد دور جدیدی از مداخله ارزی ژاپن باشیم.

البته ING تأکید میکند که مداخله ارزی بهتنهایی قادر به تغییر روند صعودی USDJPY نیست. برای معکوس شدن این روند، لازم است هم قیمت انرژی کاهش یابد و هم فدرال رزرو به این جمعبندی برسد که دیگر نیازی به افزایش نرخ بهره ندارد؛ دو سناریویی که در کوتاهمدت چندان محتمل به نظر نمیرسند.