بازارهای مالی در هفته جاری بیش از هر چیز بر دادههای اقتصادی آمریکا متمرکز خواهند بود. اگرچه انتظار میرود گزارش اشتغال غیرکشاورزی آمریکا (NFP) برای سومین ماه متوالی بالاتر از ۱۰۰ هزار شغل منتشر شود، اما به نظر میرسد بخش عمدهای از اخبار مثبت پیشتر در قیمت دلار منعکس شده است. از همین رو، تحلیلگران همچنان ترجیح میدهند از رالیهای جدید دلار برای فروش استفاده کنند.

در اروپا نیز توجه معاملهگران به نشست سالانه بانک مرکزی اروپا در شهر سینترا معطوف است. انتظار نمیرود این نشست پیش از انتشار آمار مهم تورم منطقه یورو، سیگنال انبساطی (داویش) جدیدی ارائه دهد. در مجموع، پیشبینی میشود جفتارز EURUSD در ماه جولای بار دیگر به محدوده 1.1500 بازگردد.

این گزارش بر پایه تحلیل روزانه بازار فارکس مؤسسه ING تهیه و توسط تیم یوتوتایمز برای مخاطبان فارسیزبان بازنویسی و منتشر شده است.

- هفتهای سرنوشتساز برای دلار: گزارش اشتغال آمریکا، دادههای JOLTS، ADP، ISM و سخنرانی کوین وارش مهمترین محرکهای بازار خواهند بود.

- نشست سینترا زیر ذرهبین بازار: انتظار نمیرود بانک مرکزی اروپا لحن انبساطی اتخاذ کند و همچنان احتمال افزایش نرخ بهره در سپتامبر بالاست.

- ریسکهای ژئوپلیتیک پابرجاست: هرگونه اختلال در تنگه هرمز میتواند دوباره از دلار و قیمت نفت حمایت کند.

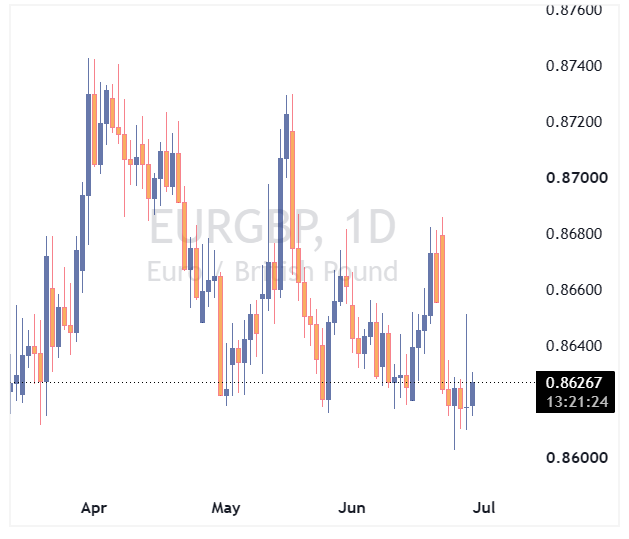

- چشمانداز یورو و پوند: تحلیلگران ING کف EURUSD را محدوده 1.1300 و هدف آن را 1.1500 در جولای میدانند؛ در مقابل، انتظار رشد EURGBP به بالای 0.8700 وجود دارد.

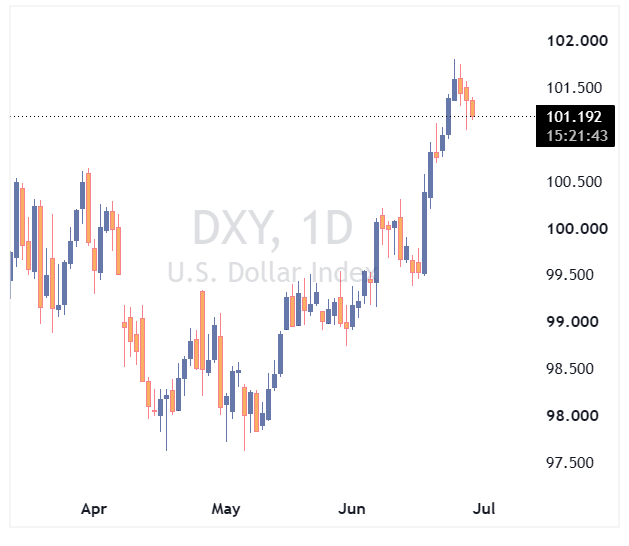

دلار آمریکا؛ شتاب صعودی همچنان در حال کاهش است

بازارها همچنان نسبت به تشدید دوباره تنشها میان ایران و آمریکا با تردید نگاه میکنند. با وجود تبادل حملات نظامی، قیمت نفت واکنش قابلتوجهی نشان نداده و سرمایهگذاران همچنان بر این باورند که روند خوشبینانه ماه گذشته ادامه خواهد یافت. با این حال، هرگونه اختلال در جریان صادرات نفت از تنگه هرمز میتواند شرایط را به سرعت تغییر دهد؛ بهویژه آنکه ذخایر نفتی جهان در سطوح نسبتاً پایینی قرار دارد.

رالی اخیر دلار نیز در پایان هفته گذشته نشانههایی از ضعف بروز داد. به اعتقاد ما، برای جلوگیری از ادامه افت دلار، بازار به دادههای اقتصادی قدرتمند و سیگنالهای انقباضی نیاز خواهد داشت. البته اگر ریسکهای ژئوپلیتیک خلیج فارس دوباره افزایش یابد، این موضوع میتواند بهعنوان محرک جدیدی برای رشد دلار عمل کند؛ زیرا انتظارات مربوط به افزایش نرخ بهره فدرال رزرو را تقویت خواهد کرد.

در غیر این صورت، تمرکز اصلی معاملهگران بر تقویم اقتصادی آمریکا و همچنین سخنرانی کوین وارش، رئیس فدرال رزرو، در نشست سینترا در روز جمعه خواهد بود.

پیش از انتشار گزارش اشتغال روز پنجشنبه، شاخصهای اعتماد مصرفکننده، فرصتهای شغلی JOLTS، گزارش اشتغال ADP و شاخص تولید ISM جهت بازار را مشخص خواهند کرد. مهمترین محرک هفته نیز گزارش اشتغال ماه ژوئن خواهد بود. انتظار داریم تعداد اشتغال جدید برای سومین ماه متوالی بالاتر از ۱۰۰ هزار واحد ثبت شود (پیشبینی ما ۱۱۰ هزار و اجماع بازار ۱۱۵ هزار است).

چنین نتیجهای احتمال کاهش نرخ بهره را محدود خواهد کرد، اما برای آنکه بازار دو مرحله افزایش نرخ بهره تا پایان سال را به طور کامل قیمتگذاری کند، کافی نخواهد بود. در عین حال این سؤال مطرح است که بازار تا چه زمانی میتواند اثر کاهش شدید قیمت نفت بر نرخهای بهره کوتاهمدت را نادیده بگیرد.

یکی دیگر از ریسکهای نزولی دلار در این هفته، رأی دیوان عالی آمریکا درباره اخراج لیزا کوک، عضو هیئتمدیره فدرال رزرو، است. این پرونده میتواند بار دیگر نگرانیها درباره استقلال بانک مرکزی آمریکا را افزایش داده و به دلار فشار وارد کند.

در مجموع، اگرچه احتمال آزمایش سقف ۱۰۲.۰ شاخص دلار (DXY) که در ماه مه ۲۰۲۵ ثبت شد همچنان وجود دارد، اما معتقدیم بخش زیادی از اخبار مثبت پیشتر در قیمت دلار لحاظ شده و همچنان ترجیح میدهیم رالیهای جدید دلار را فرصت فروش بدانیم.

یورو؛ نشست سینترا بعید است غافلگیری انبساطی داشته باشد

نشست سالانه بانک مرکزی اروپا در سینترا از امروز آغاز شده و تا چهارشنبه ادامه خواهد داشت. اگرچه این نشست در گذشته گاهی زمینهساز تغییر رویکرد سیاستگذاران بوده، اما انتظار نداریم کریستین لاگارد در سخنرانی افتتاحیه امروز موضعی انبساطی اتخاذ کند.

هرچند اظهارات اخیر او در پارلمان اروپا تا حدی لحن ملایمی داشت، اما سایر اعضای شورای حکام بانک مرکزی اروپا همچنان از انتظارات بازار برای یک افزایش دیگر نرخ بهره در سال جاری حمایت کردهاند. بنابراین، تغییر محسوس موضع لاگارد، بهویژه پیش از انتشار آمار اولیه تورم ماه ژوئن، دور از انتظار خواهد بود.

تیم اقتصاد کلان ما نرخ تورم سالانه را ۳.۱ درصد و تورم هسته را ۲.۶ درصد پیشبینی میکند. این ارقام نشان میدهد روند کاهش تورم متوقف شده، اما هنوز شرایط برای نرمتر شدن موضع بانک مرکزی اروپا فراهم نیست.

احتمالاً اکثر اعضای ECB در طول این هفته تلاش خواهند کرد بازار را همچنان به سمت انتظارات انقباضی هدایت کنند تا انتظارات تورمی مهار شود. پیشبینی ما همچنان افزایش نرخ بهره در نشست سپتامبر است.

اگرچه EURUSD همچنان در معرض فشار ناشی از تقویت احتمالی دلار قرار دارد، اما لحن نسبتاً انقباضی نشست سینترا میتواند تا حدودی از یورو حمایت کند. همچنان معتقدیم محدوده 1.1300 کف مهم این جفتارز خواهد بود و در ماه جولای شاهد بازگشت تدریجی آن به سمت 1.1500 خواهیم بود.

پوند؛ همچنان مقاوم در برابر تحولات سیاسی

پوند انگلیس با وجود تغییرات سیاسی پیشرو در بریتانیا همچنان عملکرد قدرتمندی از خود نشان داده است.

هفته گذشته، پس از حمایت وس استریتینگ، نماینده حزب کارگر، از اندی برنهام، بازار این اتفاق را بهعنوان نشانهای از احتمال انتخاب یک وزیر دارایی میانهرو تفسیر کرد و همین موضوع از پوند حمایت کرد.

با این حال، طی روزهای اخیر نام اد میلیبند، وزیر انرژی، بهعنوان یکی از گزینههای اصلی وزارت دارایی مطرح شده است، اما پوند همچنان بخش عمدهای از رشد خود را حفظ کرده است.

این موضوع نشان میدهد یا بازار پیشتر انتقال آرام قدرت به دولت جدید را قیمتگذاری کرده بود، یا آنکه سرمایهگذاران فعلاً نگرانی جدی درباره سیاستهای مالی دولت احتمالی میلیبند ندارند.

با این وجود، همچنان چشمانداز ما برای EURGBP صعودی است. مدل ارزشگذاری ما نشان میدهد این جفتارز حدود ۰.۴ درصد کمتر از ارزش منصفانه خود معامله میشود، ریسکهای سیاسی میتوانند دوباره افزایش یابند و بازار نیز همچنان احتمال افزایش ۲۵ نقطه پایهای نرخ بهره بانک مرکزی انگلیس را بیش از حد برآورد میکند.

بنابراین همچنان انتظار داریم EURGBP در تابستان امسال بار دیگر به بالای 0.8700 بازگردد.