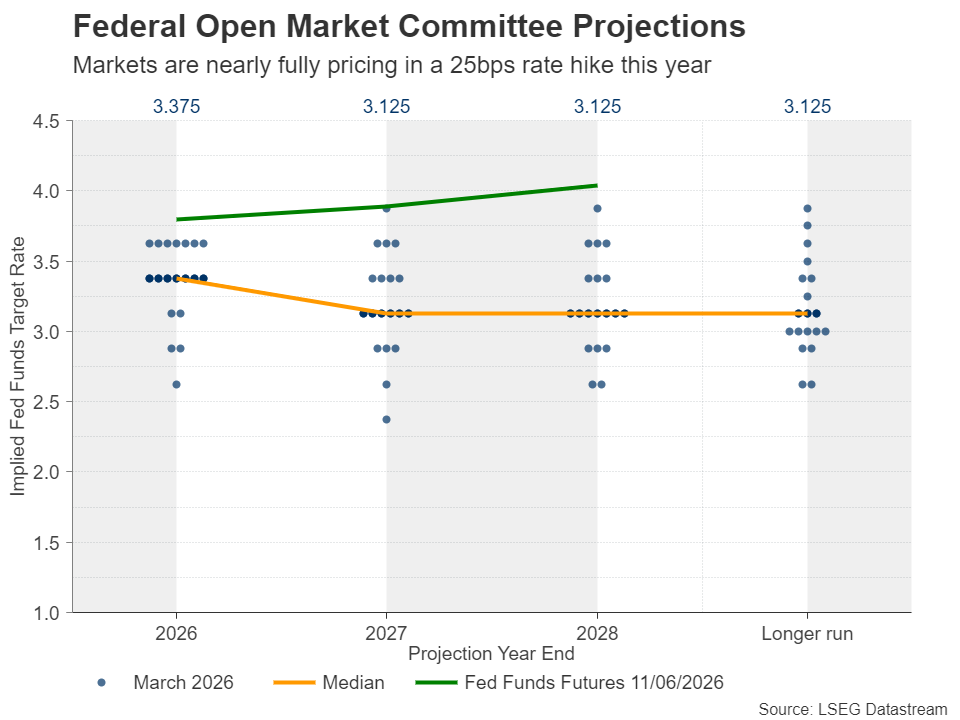

- نشست فدرال رزرو در حالی برگزار میشود که دادههای قدرتمند اشتغال و تورم آمریکا انتظارات برای افزایش نرخ بهره در ماههای آینده را تقویت کردهاند.

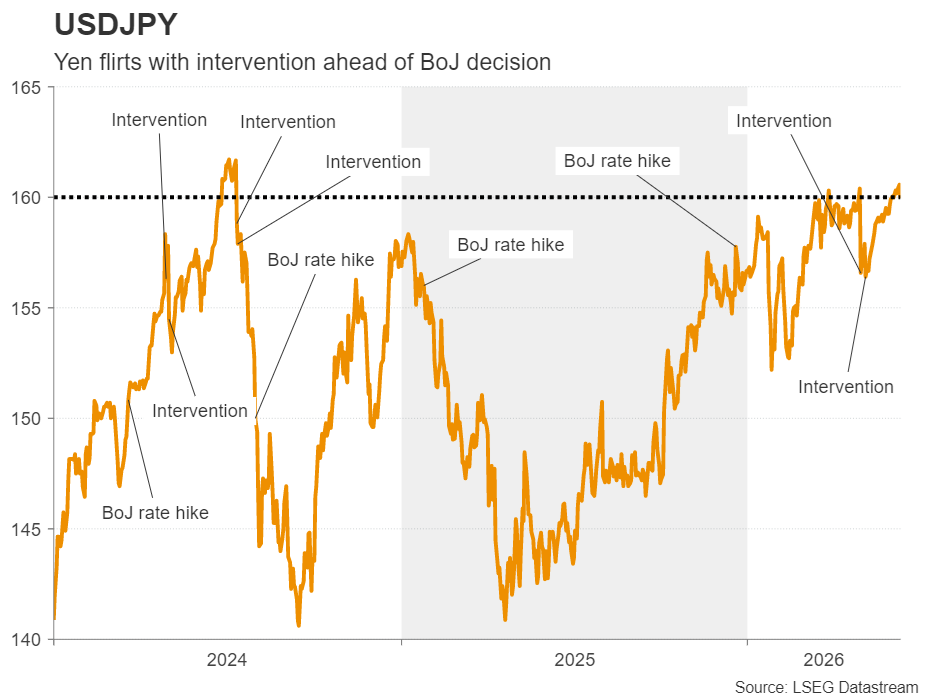

- بانک مرکزی ژاپن احتمالاً نرخ بهره را افزایش خواهد داد، اما معاملهگران علاوه بر تصمیم پولی، احتمال مداخله ارزی برای حمایت از ین را نیز زیر نظر دارند.

- در حالی که بانکهای مرکزی استرالیا و انگلستان احتمالاً نرخ بهره را بدون تغییر حفظ خواهند کرد، لحن بیانیهها و چشمانداز تورم میتواند مسیر انتظارات بازار درباره افزایشهای بعدی نرخ بهره و روند ارزهای این کشورها را تعیین کند.

دلار آمریکا در این هفته عملکردی بهتر از اغلب ارزهای اصلی رقیب خود داشت؛ چراکه سرمایهگذاران همچنان بر این باورند که فدرال رزرو ممکن است پیش از پایان سال جاری ناچار به فشردن دکمه افزایش نرخ بهره شود.

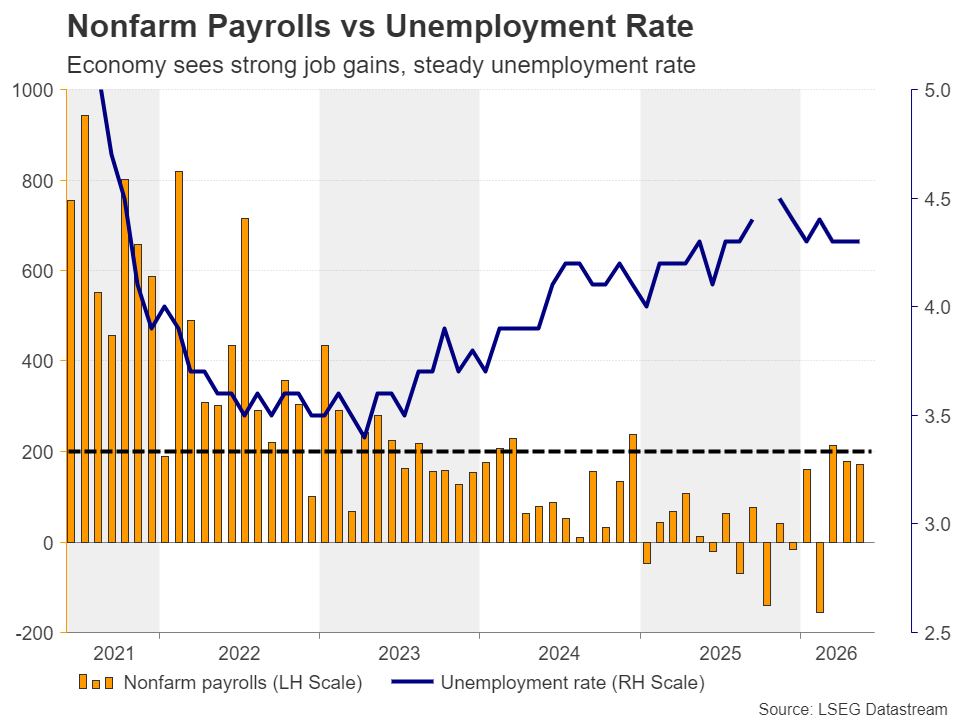

انتظارات مربوط به افزایش نرخ بهره فدرال رزرو پس از انتشار گزارش اشتغال آمریکا برای ماه مه بهطور قابلتوجهی تقویت شد. بر اساس این گزارش، تعداد اشتغالهای جدید بخش غیرکشاورزی (گزارش NFP) به 172 هزار نفر رسید که بسیار فراتر از انتظارات بازار برای افزایش 85 هزار نفری بود. همچنین آمار ماه آوریل از رقم اولیه 115 هزار نفر به 179 هزار نفر بازبینی شد، در حالی که نرخ بیکاری بدون تغییر در سطح 4.3 درصد باقی ماند.

این گزارش تصویری از بازاری کار بسیار قدرتمند را ترسیم کرد؛ بازاری که با وجود ادامه درگیریها در خاورمیانه و بحران انرژی ناشی از آن، همچنان مقاومت چشمگیری از خود نشان داده است. این موضوع به فدرال رزرو چراغ سبز داد تا به سیاست پولی انقباضیتر خود ادامه دهد.

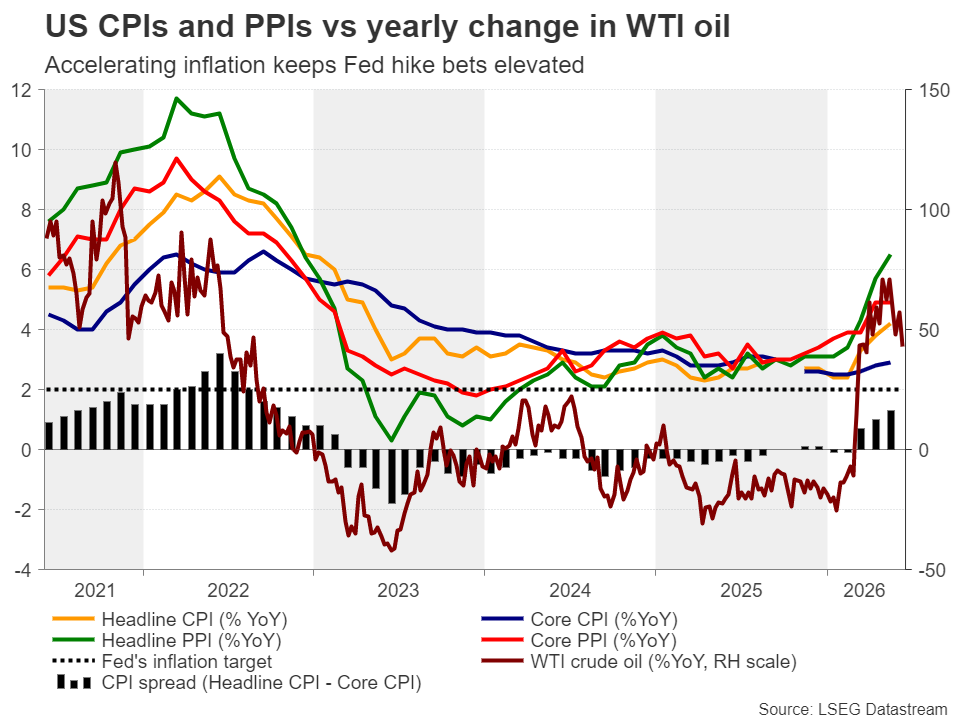

اگرچه سرمایهگذاران با وجود چندین دور تنش و درگیری در طول هفته، همچنان تا حدی به برقراری آتشبس در خاورمیانه امیدوار بودند، اما مواضع انقباضی خود را حفظ کردند؛ بهویژه پس از آنکه دادههای شاخص قیمت مصرفکننده (شاخص CPI) آمریکا برای ماه مه نشان داد نرخ تورم سالانه سرفصل از 3.8 درصد به 4.2 درصد افزایش یافته است؛ سطحی که بیش از دو برابر هدف 2 درصدی فدرال رزرو محسوب میشود. همچنین نرخ تورم هسته از 2.8 درصد به 2.9 درصد در مقیاس سالانه افزایش یافت.

بر اساس معاملات فیوچرز نرخ بهره فدرال رزرو (Fed Funds Futures)، اکنون افزایش 25 واحد پایهای نرخ بهره در نشست ماه دسامبر تقریباً بهطور کامل در قیمتها لحاظ شده است. همچنین احتمال اجرای این افزایش نرخ بهره در ماه سپتامبر به حدود 35 درصد رسیده است. این در حالی است که دونالد ترامپ، رئیسجمهور آمریکا، اعلام کرد که با ایران بر سر یک توافق صلح به تفاهم رسیدهاند و این توافق بهزودی به امضا خواهد رسید.

آیا فدرال رزرو انتظارات انقباضی بازار را برآورده خواهد کرد؟

با توجه به اینکه نشست روز چهارشنبه نخستین جلسه فدرال رزرو تحت ریاست رئیس جدید، کوین وارش، خواهد بود، بعید به نظر میرسد که این نهاد پیش از ماه سپتامبر اقدام به افزایش نرخ بهره کند. در نهایت، وارش توسط دونالد ترامپ، رئیسجمهور آمریکا، منصوب شده است؛ آن هم با این فرض که دیدگاههای او نسبت به سلف خود، جروم پاول، کمتر انقباضی است.

بنابراین، توجه اصلی بازارها به نحوه بیان دیدگاههای وارش و این موضوع معطوف خواهد بود که آیا در شرایطی که نگرانیها درباره چشمانداز تورم و ریسکهای صعودی آن همچنان پابرجاست، سیگنالهای قدرتمندی درباره افزایش نرخ بهره ارائه خواهد شد یا خیر. اگر وارش و سایر اعضای فدرال رزرو همچنان نسبت به خطر خارج شدن تورم از کنترل ابراز نگرانی کنند و نمودار جدید داتپلات نهتنها کاهشهای نرخ بهرهای را که پیشتر انتظار میرفت حذف کند، بلکه به سمت پیشبینی افزایش نرخ بهره متمایل شود، در آن صورت دلار آمریکا احتمالاً از حمایت بیشتری برخوردار خواهد شد؛ زیرا بازده اوراق خزانهداری افزایش مییابد و احتمال افزایش نرخ بهره در ماه سپتامبر نیز بیشتر میشود.

انتشار آمار قوی تولید صنعتی آمریکا در روز دوشنبه و همچنین دادههای مطلوب خردهفروشی در روز چهارشنبه، پیش از اعلام تصمیم فدرال رزرو، میتواند اعتبار بیشتری به انتظارات انقباضی بازار ببخشد.

بانک مرکزی ژاپن آماده افزایش نرخ بهره است، اما برای بازگشت ین به چیزی بیش از این نیاز است

ین ژاپن همچنان تحت فشار باقی ماند و معاملهگران در حال آزمودن سطوح بالاتر از مرز 160 ین در برابر هر دلار بودند. اگرچه فعالان بازار ممکن است در انتظار احتمال مداخله مقامات ژاپنی در بازار ارز با دقت تحولات را دنبال کنند، اما توجه آنها همزمان به تصمیم روز سهشنبه بانک مرکزی ژاپن (BoJ) نیز معطوف است؛ نشستی که در ساعات صبح جلسه معاملاتی آسیا برگزار خواهد شد.

انتظار غالب بازار این است که بانک مرکزی ژاپن در نشست پیشرو نرخ بهره را افزایش دهد، اما این اقدام لزوماً کمکی به تقویت ین نخواهد کرد؛ چراکه این افزایش نرخ بهره از قبل در قیمتها لحاظ شده است. برای اینکه ین بتواند یک بازگشت معنادار را تجربه کند، صرفاً یک مداخله ارزی، حتی اگر با افزایش نرخ بهره همراه باشد، احتمالاً کافی نخواهد بود. بانک مرکزی ژاپن ممکن است ناچار شود موضعی حتی انقباضیتر اتخاذ کرده و سیگنال افزایشهای بیشتر نرخ بهره در ماههای آینده را ارسال کند. به عبارت دیگر، ترکیب یک افزایش نرخ بهره با لحن انقباضی از سوی بانک مرکزی ژاپن و یک مداخله ارزی در آستانه نشست یا بلافاصله پس از آن، میتواند نسخه موفقی برای آغاز یک روند صعودی در ین باشد.

در اواخر هفته و طی جلسه معاملاتی آسیا در روز جمعه، دادههای شاخص قیمت مصرفکننده (CPI) ملی ژاپن منتشر خواهد شد. این آمار نشان خواهد داد که آیا بانک مرکزی ژاپن باید همچنان نسبت به خطر خارج شدن تورم از کنترل نگران باشد یا خیر؛ حتی در صورتی که مقامات این بانک در نشست روز سهشنبه تصمیم به افزایش نرخ بهره گرفته باشند.

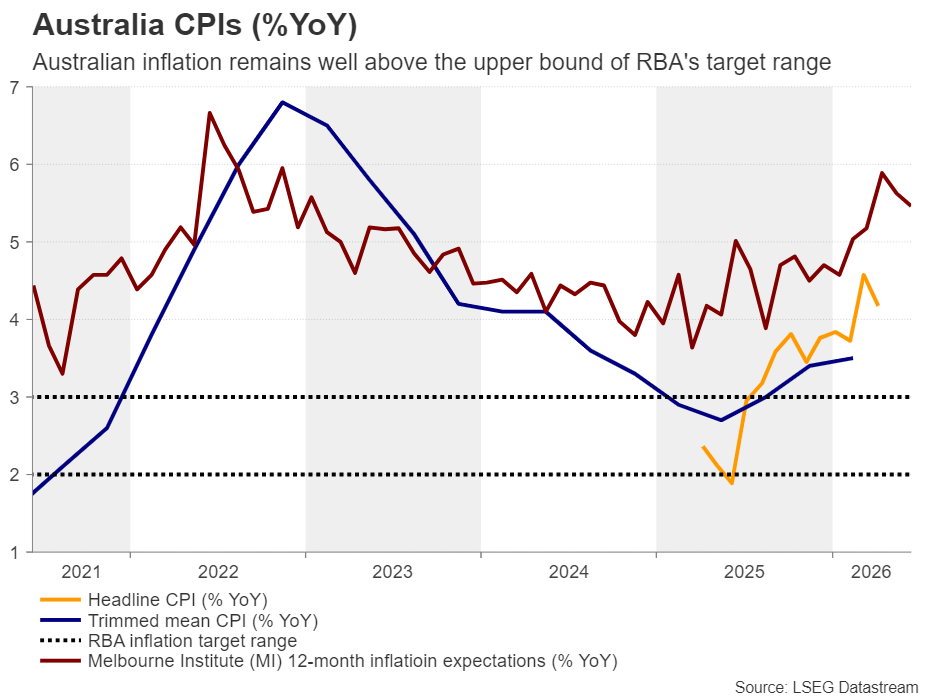

آیا بانک مرکزی استرالیا مسیر افزایش بیشتر نرخ بهره را باز نگه میدارد؟

اندکی پس از تصمیم بانک مرکزی ژاپن، بانک مرکزی استرالیا (RBA) نیز تصمیم خود درباره سیاست پولی را اعلام خواهد کرد. این بانک در نشست ماه مه، برای سومین ماه متوالی نرخ بهره را 25 واحد پایه افزایش داد و به این ترتیب تمام کاهشهای نرخ بهرهای را که در سال گذشته اعمال شده بود، بهطور کامل جبران کرد. با این حال، راهنمایی آیندهنگر این بانک نسبت به دفعات قبل کمتر انقباضی بود؛ بهطوری که سیاستگذاران از تعهد دادن به افزایشهای بیشتر نرخ بهره خودداری کرده و در عوض بر وابستگی تصمیمات آتی به دادههای اقتصادی تأکید کردند.

این موضوع، در کنار اظهارات پس از نشست میشل بولاک، رئیس بانک مرکزی استرالیا، مبنی بر اینکه نرخهای بهره اکنون وارد محدوده انقباضی شدهاند، باعث شد سرمایهگذاران روی توقف افزایش نرخ بهره در این نشست شرطبندی کنند. علاوه بر این، افزایش نرخ بیکاری در ماه آوریل و کاهش هزینهکرد خانوارها طی همان ماه، این دیدگاه را تقویت کرد که بانک مرکزی استرالیا ممکن است از این پس ناچار باشد با سرعت کمتری به مسیر انقباضی خود ادامه دهد.

“

«در واقع، حتی افزایش 25 واحد پایهای دیگر تا پایان سال نیز بهطور کامل در قیمتها لحاظ نشده و تنها حدود 80 درصد احتمال برای آن در نظر گرفته میشود.»

محمد زمانی

با این حال، بستن درِ افزایشهای بیشتر نرخ بهره در شرایط فعلی ممکن است اقدامی زودهنگام باشد؛ بهویژه با توجه به اینکه تورم در استرالیا همچنان در سطوح بالایی قرار دارد. نرخ تورم سالانه سرفصل در ماه آوریل از 4.6 درصد به 4.2 درصد کاهش یافت، اما همچنان بهمراتب بالاتر از سقف محدوده هدف 2 تا 3 درصدی بانک مرکزی استرالیا باقی ماند. همچنین نرخ تورم میانگین تعدیلشده (Trimmed Mean) از 3.3 درصد به 3.4 درصد در مقیاس سالانه افزایش یافت.

بنابراین، با توجه به احتمال تشدید دوباره تنشها در خاورمیانه و ادامه بسته بودن تنگه هرمز، محتملترین سناریو میتواند تثبیت نرخ بهره همراه با لحن انقباضی باشد؛ سناریویی که زمانبندی افزایش بعدی نرخ بهره را به دورهای نزدیکتر منتقل کند. چنین نتیجهای میتواند برای دلار استرالیا خبر مثبتی باشد.

البته دلار استرالیا ممکن است پیش از اعلام تصمیم بانک مرکزی با نوسانات اولیهای مواجه شود؛ زیرا پیش از این نشست، دادههای تولید صنعتی، سرمایهگذاری در داراییهای ثابت، خردهفروشی و نرخ بیکاری چین برای ماه مه منتشر خواهند شد.

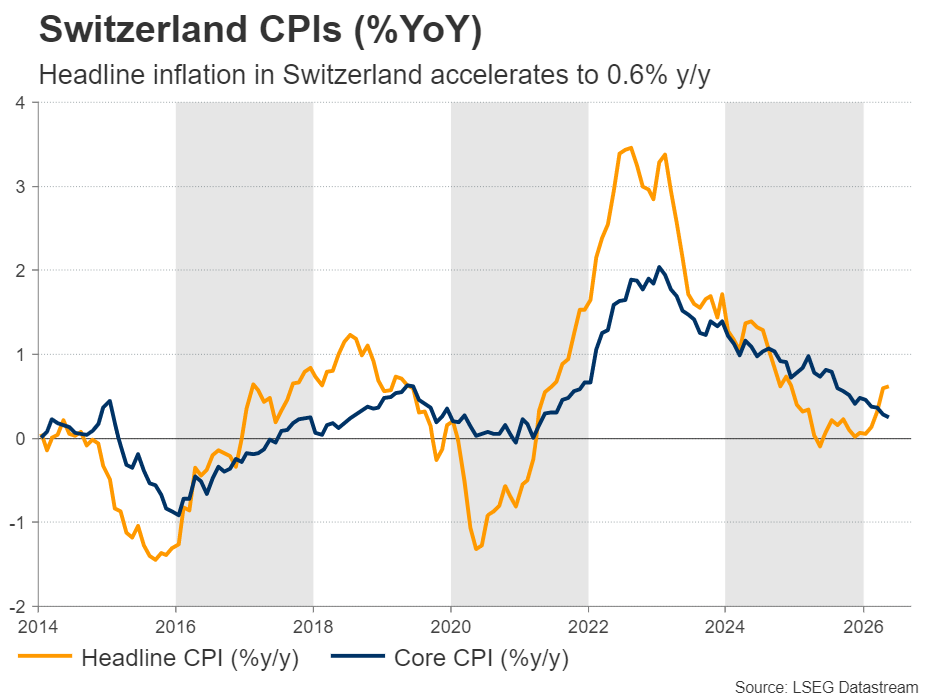

بانک مرکزی سوئیس احتمالاً نرخ بهره را بدون تغییر حفظ میکند، اما ممکن است پیشبینیهای تورمی را افزایش دهد

روز پنجشنبه، توجه بازارها از یک بانک مرکزی به بانکهای مرکزی سوئیس (SNB) و انگلستان معطوف خواهد شد. اگر ابتدا به بانک مرکزی سوئیس بپردازیم، آخرین نشست این بانک در 19 مارس برگزار شد؛ نشستی که در آن نرخ بهره بدون تغییر و در سطح 0.00 درصد حفظ شد. سیاستگذاران در آن زمان اذعان کردند که با وجود جهش قیمت انرژی ناشی از درگیریهای خاورمیانه، تورم همچنان در سطح بسیار پایینی قرار دارد. آنها همچنین تأکید کردند که برای جلوگیری از تقویت بیش از حد فرانک سوئیس، در صورت لزوم آماده مداخله در بازار ارز هستند؛ زیرا افزایش ریسکهای جهانی میتواند باعث ورود جریانهای سرمایه به داراییهای امن و تقویت فرانک شود.

با این حال، از آن زمان تاکنون تورم شتاب گرفته است؛ بهطوری که نرخ تورم مصرفکننده (CPI) در ماه آوریل به 0.6 درصد رسید و در ماه مه نیز در همین سطح باقی ماند. این موضوع نگرانیها درباره ورود اقتصاد به محدوده تورم منفی را از بین برد، اما در عین حال هنوز نگرانی خاصی درباره فراتر رفتن تورم از محدوده مطلوب نیز ایجاد نکرده است.

این شرایط به معنای آن است که سیاستگذاران بانک مرکزی سوئیس احتمالاً بار دیگر با آسودگی خاطر در حاشیه باقی خواهند ماند و نیازی نخواهند دید که درباره بازگشت احتمالی نرخهای بهره منفی در آینده فکر کنند. حتی این احتمال وجود دارد که پیشبینیهای تورمی خود را به سمت بالا بازبینی کنند؛ اقدامی که میتواند به نفع فرانک سوئیس باشد.

با این وجود، فرانک از آن زمان تاکنون در برابر یورو تضعیف قابلتوجهی را تجربه کرده است. بنابراین، هرگونه جهش ناشی از نتایج نشست بانک مرکزی بعید است مقامات را به مداخله فوری در بازار ارز وادار کند. با این حال، انتظار میرود مسئولان این بانک بار دیگر آمادگی خود را برای ورود به بازار فارکس در صورت لزوم و در زمان مناسب مورد تأکید قرار دهند.

آیا بانک انگلستان بار دیگر بر رویکرد «عجلهای برای افزایش نرخ بهره نداریم» تأکید خواهد کرد؟

بانک انگلستان (BoE) در آخرین نشست خود که در 30 آوریل برگزار شد، نرخ بهره را بدون تغییر حفظ کرد. در این نشست، اعضای کمیته سیاست پولی با رأی 8 در برابر 1 از تثبیت نرخ بهره حمایت کردند و تنها یک عضو خواهان افزایش 25 واحد پایهای نرخ بهره بود. سیاستگذاران اذعان کردند که به دلیل درگیریهای خاورمیانه، ریسکهای تورمی افزایش یافته است، اما اندرو بیلی، رئیس بانک انگلستان، اخیراً تأکید کرد که این بانک برای افزایش نرخ بهره عجلهای ندارد و با توجه به عدم قطعیت درباره تأثیر جنگ ایران بر اقتصاد، اجازه دادن به تورم برای باقی ماندن در سطوحی بالاتر از هدف تعیینشده، قابل توجیه است.

با در نظر گرفتن این شرایط، معاملهگران تا حد زیادی انتظار دارند که بانک انگلستان در نشست هفته آینده نیز در حاشیه باقی بماند. در حال حاضر، احتمال افزایش نرخ بهره در این نشست تنها حدود 11 درصد برآورد میشود. با این حال، افزایش 25 واحد پایهای نرخ بهره در ماه سپتامبر بهطور کامل در قیمتها لحاظ شده است و از این رو، سرمایهگذاران به دنبال نشانههایی خواهند بود که مشخص کند آیا سیاستگذاران تمایل دارند زودتر از آن زمان دکمه افزایش نرخ بهره را فشار دهند یا خیر.

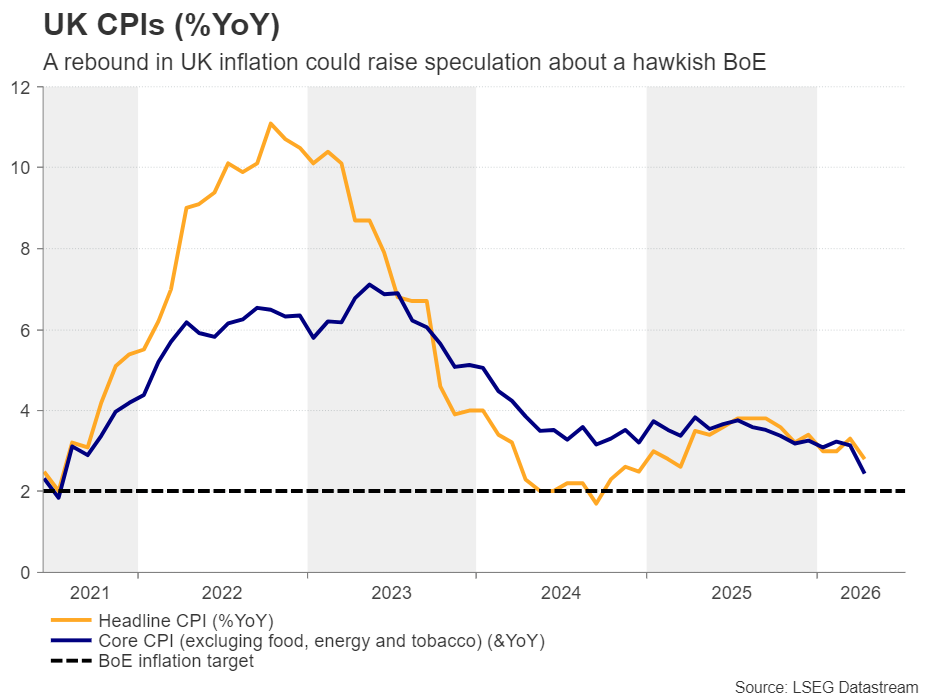

دادههای شاخص قیمت مصرفکننده (CPI) بریتانیا برای ماه مه روز چهارشنبه منتشر خواهد شد. اگر این آمار نشان دهد که پس از کاهش تورم در ماه آوریل، فشارهای قیمتی دوباره شتاب گرفتهاند، سرمایهگذاران در نشست روز پنجشنبه انتظار دریافت پیامی انقباضیتر از سوی بانک انگلستان را خواهند داشت. اگر بازار از این پیام رضایت داشته باشد، ممکن است احتمال افزایش نرخ بهره در ماه جولای را بهطور کامل در قیمتها لحاظ کند؛ موضوعی که میتواند به بازیابی بخشی از ارزش پوند کمک کند.

گزارش خردهفروشی بریتانیا نیز روز جمعه، یک روز پس از تصمیم بانک انگلستان، منتشر خواهد شد. علاوه بر این، تولید ناخالص داخلی سهماهه نخست نیوزیلند در روز چهارشنبه و آمار خردهفروشی کانادا در روز جمعه نیز از جمله رویدادهای مهم تقویم اقتصادی هفته آینده خواهند بود.

✔️ بیشتر بخوانید: فدرال رزرو یا توافق ایران؟ کدام عامل مسیر بعدی دلار را تعیین میکند؟

لطفا نظر و سوالات خود را درباره این مقاله ارسال کنید تا کارشناسان ما به شما پاسخ دهند.