یک هفته تشدید دوباره تنشها در خاورمیانه، در نهایت تأثیر چندانی بر ارزش دلار نگذاشته است. کاهش قیمت نفت باعث شده فضای ریسکپذیری بازار بهبود یابد و ارزهای بازارهای نوظهور با نرخ بهره بالا دوباره تقویت شوند. البته ریسک اصلی این است که بازارها بیش از حد نسبت به ریسکهای ژئوپلیتیک خوشبین باشند، اما تاکنون نادیده گرفتن این ریسکها استراتژی موفقی بوده و معاملهگران همچنان تمرکز خود را بر اختلاف نرخهای بهره کوتاهمدت حفظ کردهاند.

این مقاله بر پایه مقاله وبسایت ING، ترجمه و بازنویسی شده و توسط تیم تحریریه یوتوتایمز منتشر شده است.

- دلار با وجود تنشهای شدید خاورمیانه، رشد قابلتوجهی نکرده و بازار همچنان اختلاف نرخهای بهره را مهمتر از ریسکهای ژئوپلیتیک میداند.

- احتمال بسته شدن تنگه هرمز همچنان یک ریسک مهم برای بازار نفت و دلار محسوب میشود، اما معاملهگران فعلاً آن را نادیده گرفتهاند.

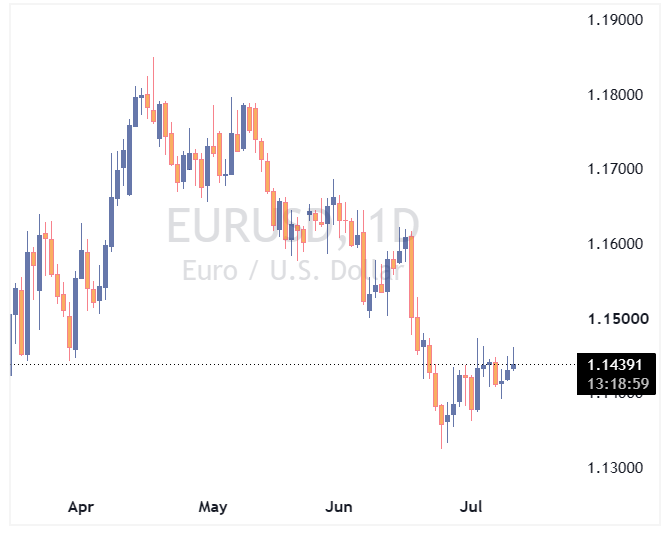

- یورو با وجود تقویت انتظارات برای افزایش نرخ بهره ECB، همچنان در معرض ریسک افت تا محدوده ۱.۱۴۰ قرار دارد.

- بازار چشمانتظار گزارش اشتغال کانادا است، اما انتظار نمیرود بانک مرکزی کانادا در نشست آینده موضعی انقباضی اتخاذ کند.

دلار آمریکا (USD): بازارها ریسکهای ژئوپلیتیک را نادیده گرفتهاند و دلار درجا میزند

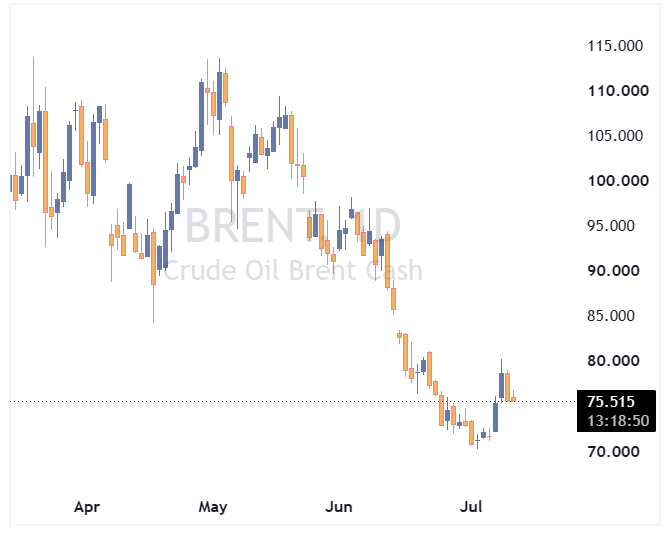

بازارها رویکردی کاملاً خوشبینانه نسبت به دور جدید تنشهای آمریکا و ایران اتخاذ کردهاند. گزارشهای متعددی نشان میدهد که طی دو روز گذشته تردد کشتیها در تنگه هرمز تقریباً به صفر رسیده و در عین حال هیچ نشانهای از کاهش تنش میان دو طرف دیده نمیشود.

گزارشها حاکی از آن است که آمریکا برای نخستین بار از ماه آوریل، پلهای ایران را هدف حملات قرار داده و ایران نیز تهدید کرده است که تنگه هرمز را بهطور کامل مسدود خواهد کرد. با این حال، سرمایهگذاران همچنان به ادامه مذاکرات فنی میان دو طرف دل بستهاند. همین موضوع باعث شده قیمت نفت برنت پس از لمس سطح ۸۰ دلار در روز چهارشنبه، دوباره به حدود ۷۶ دلار در هر بشکه بازگردد و همزمان نرخهای بهره کوتاهمدت نیز کاهش یابد. نرخ سوآپ دوساله دلار آمریکا نیز تقریباً نیمی از جهش ۱۰ نقطه پایهای خود پس از تشدید تنشها را از دست داده و اکنون بازارها حدود ۳۵ نقطه پایه افزایش نرخ بهره فدرال رزرو تا ماه دسامبر را قیمتگذاری میکنند.

در چنین شرایطی دلار نتوانسته از تنشهای ژئوپلیتیک سود ببرد. کمرنگ شدن نگرانیهای سیاسی باعث شده تمرکز معاملهگران دوباره به اختلاف نرخهای بهره معطوف شود؛ اختلافی که در برخی موارد، مانند برابر یورو، به ضرر دلار تغییر کرده است، زیرا انتظارات انقباضی نسبت به بانکهای مرکزی سایر کشورها تقویت شده است. همچنین بازگشت ریسکپذیری در معاملات روز گذشته موجب شد ارزهای بازارهای نوظهور با نرخ بهره بالا، پس از اصلاح معاملات حملی در ابتدای هفته، دوباره رشد مناسبی را تجربه کنند.

البته ریسکهای مهمی همچنان وجود دارد. سرمایهگذاران ممکن است احتمال بسته شدن دوباره تنگه هرمز و جهش شدید و غیرخطی قیمت نفت را دستکم گرفته باشند. با وجود این، توازن ریسکها همچنان به نفع دلار است، هرچند اگر قیمت نفت فقط اندکی افزایش یابد و بازارها بهسرعت نسبت به اخبار جنگ بیتفاوت شوند، شاخص دلار احتمالاً در محدوده فعلی باقی خواهد ماند. امروز نیز تقویم اقتصادی آمریکا خلوت است و هیچ سخنرانی برنامهریزیشدهای از اعضای کمیته بازار آزاد فدرال رزرو (FOMC) وجود ندارد.

✔️ بیشتر بخوانید: سقوط ین ژاپن تا کجا ادامه دارد؟ پیشبینی جدید گلدمن ساکس از دلار ۱۶۵ ینی

صبح امروز، ین ژاپن تا سطح ۱۶۱.۵ در برابر دلار تقویت شد؛ پس از آنکه ساتسوکی کاتایاما، وزیر دارایی ژاپن، در اقدامی کمسابقه از صندوقهای بازنشستگی این کشور خواست سهم سرمایهگذاری در داراییهای داخلی را افزایش دهند. احتمالاً واکنش بازار فارکس به دلیل حجم بالای موقعیتهای فروش ین نیز تشدید شد؛ طبق آخرین آمار CFTC، این موقعیتها حدود ۳۵ درصد کل قراردادهای باز را تشکیل میدهند. با این حال، بعید به نظر میرسد این موضوع بهتنهایی بتواند روندی پایدار برای تقویت ین ایجاد کند. با تداوم جذابیت معاملات حملی مبتنی بر ین، همچنان احتمال رشد بیشتر USDJPY تا پیش از دور بعدی مداخله ارزی ژاپن وجود دارد.

یورو (EUR): ریسکهای نزولی را دستکم نگیرید

تشدید دوباره درگیریهای نظامی در خاورمیانه باعث شده اختلاف نرخهای سوآپ کوتاهمدت میان یورو و دلار تا حدی به نفع یورو کاهش یابد. در سررسید دوساله، که معمولاً بیشترین همبستگی را با نوسانات بازار فارکس دارد، این اختلاف حدود ۱۰ نقطه پایه تغییر کرده است. البته این فاصله هنوز ۵۰ نقطه پایه بیشتر از اوج ماه آوریل است؛ زمانی که بازارها به افزایش نرخ بهره بانک مرکزی اروپا امیدوار بودند اما چنین انتظاری نسبت به فدرال رزرو نداشتند. همچنین این اختلاف تنها ۱۵ نقطه پایه بیشتر از سطح قبل از آغاز جنگ است.

اگرچه این تحولات تا حدی امیدها به افزایش نرخ بهره بانک مرکزی اروپا در ماه سپتامبر را تقویت کرده است، اما مسیر تقویت بیشتر EURUSD همچنان بسیار محدود به نظر میرسد. انتظار میرود امروز بازار در وضعیت باثباتی قرار گیرد؛ زیرا معاملهگران احتمالاً ترجیح میدهند پیش از تعطیلات آخر هفته، منتظر شفافتر شدن شرایط باشند. با این حال، ریسک بازگشت نرخ برابری یورو به محدوده ۱.۱۴۰ همچنان وجود دارد.

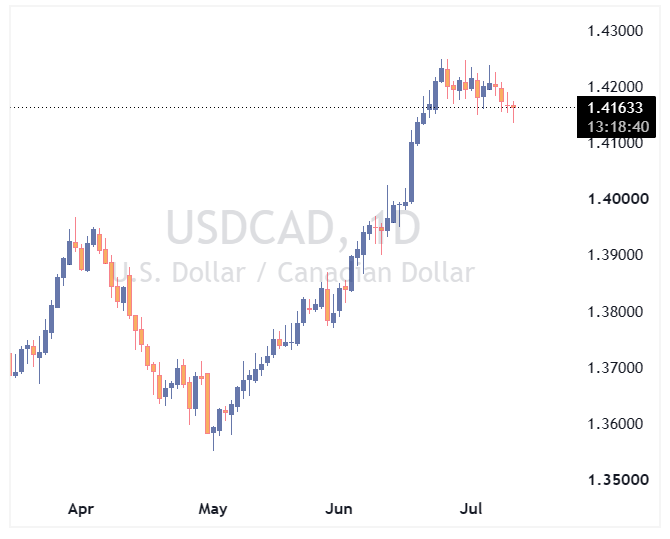

دلار کانادا (CAD): تمرکز بازار بر گزارش اشتغال؛ بانک مرکزی همچنان محتاط خواهد ماند

کانادا امروز آمار اشتغال ماه ژوئن را منتشر میکند. انتظار میرود رشد اشتغال پس از ثبت ۸۸ هزار شغل جدید در ماه مه، به حدود ۱۰ هزار شغل کاهش یابد و نرخ بیکاری نیز در سطح ۶.۶ درصد باقی بماند. مهمترین بخش این گزارش، رشد دستمزد ساعتی کارکنان دائمی است که پیشبینی میشود از ۳.۲ درصد به ۳.۶ درصد افزایش یابد.

با این حال، ما معتقدیم آستانه لازم برای تغییر موضع بانک مرکزی کانادا به سمت سیاستهای انقباضی بسیار بالاست و انتظار شگفتی در نشست هفته آینده را نداریم. مگر آنکه قیمت نفت دوباره به سطوح ماههای آوریل و مه بازگردد، چشمانداز تورم همچنان به اندازهای ملایم است که افزایش نرخ بهره را توجیه نمیکند؛ بهویژه با توجه به ریسکهای نزولی ناشی از ابهام در توافق تجاری USMCA (توافق تجاری بین سه کشور امریکا، کانادا و مکزیک) که میتواند بر اشتغال و فعالیت اقتصادی فشار وارد کند.

در حال حاضر، افزایش انتظارات برای موضع انقباضی بانک مرکزی کانادا و حمایت نسبی قیمت نفت، به دلار کانادا کمک کرده و این ارز در هفته جاری عملکرد بهتری نسبت به دلار آمریکا داشته است. با این وجود، همچنان انتظار داریم ریسک ناشی از مذاکرات USMCA در سهماهه سوم افزایش یابد و طی دو ماه آینده نرخ USDCAD به زیر ۱.۴۰ بازنگردد.