- تیتر خبرهای خاورمیانه همچنان محرک اصلی بازارها هستند؛ در حالی که امیدها به دستیابی به توافق میان آمریکا و ایران رو به افزایش است.

- دادههای تورم و خردهفروشی آمریکا در تلاش برای جلب توجه بازارها خواهند بود؛ همزمان با آغاز رسمی دوره ریاست کوین وارش بر فدرال رزرو.

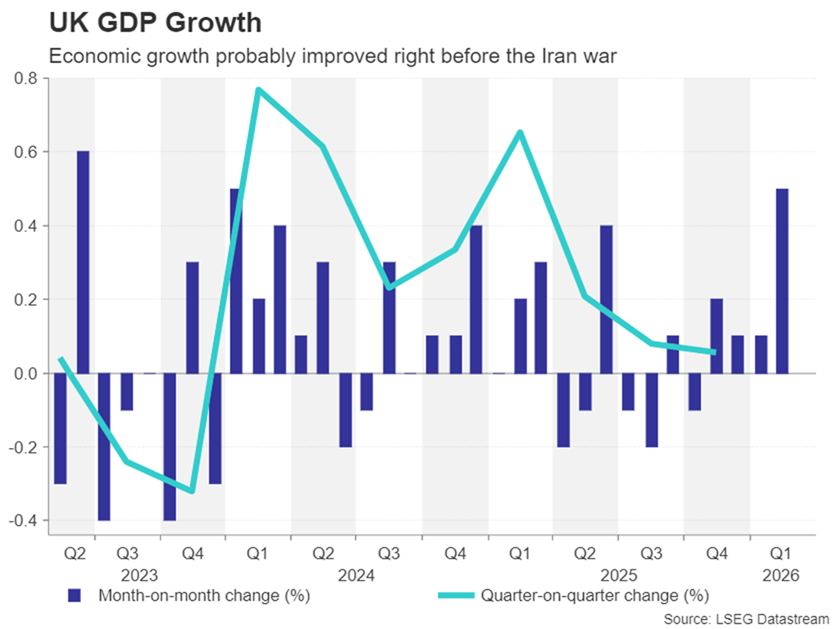

- تولید ناخالص داخلی سهماهه نخست بریتانیا و خلاصه نشست بانک مرکزی ژاپن نیز در کانون توجه سرمایهگذاران قرار دارند.

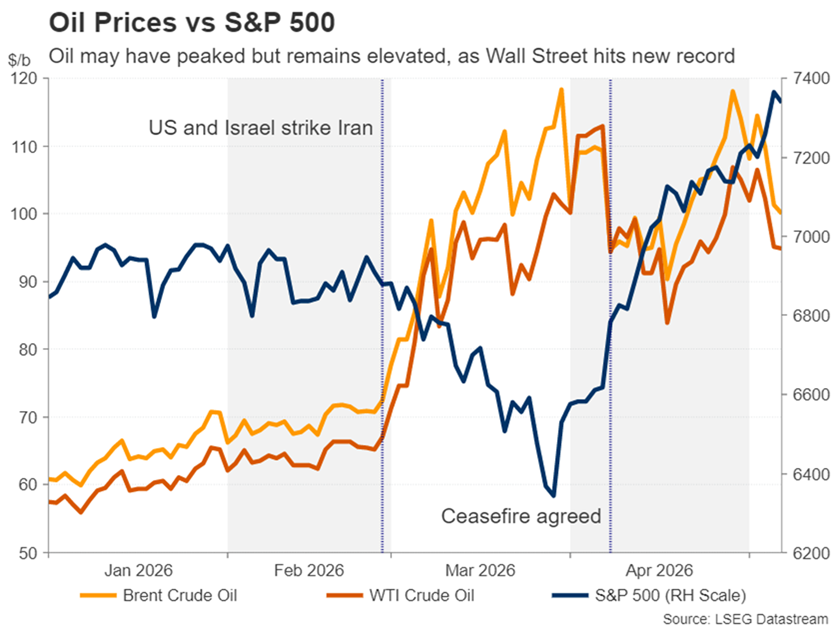

جهش قیمت نفت در اواخر آوریل، برخلاف آغاز درگیری ایران، با واکنش شدید ریسکگریزی در بازارها همراه نشد؛ چراکه موج تازه رونق سهام مرتبط با هوش مصنوعی، نگرانیها درباره تشدید بحران انرژی را تا حد زیادی تحتالشعاع قرار داد. با این حال، افزایش انتظارات تورمی قابل توجه بوده است و حتی با فروکش کردن بخشی از بدترین سناریوها، شاخصهای کلیدی مانند نرخ سربهسر اوراق 10 ساله آمریکا همچنان بالاتر از سطوح پیش از جنگ قرار دارند.

به نظر میرسد سرمایهگذاران از این موضوع دلگرم شدهاند که انتظارات تورمی در سطح جهانی هنوز فاصله قابل توجهی با اوجهای ثبتشده پس از حمله روسیه به اوکراین دارند. اما این خطر وجود دارد که بازارها ریسک واقعی تبدیل شدن بحران فعلی انرژی به شدیدترین بحران تاریخ را دستکم گرفته باشند. نکته مهم آن است که رشد اخیر بازارها بیش از آنکه بر پایه یک توافق واقعی میان آمریکا و ایران باشد، بر موجی از امید و خوشبینی استوار شده است.

اگرچه درست است که لحن دونالد ترامپ بیشتر نشاندهنده تمایل او به خروج از درگیری است تا تشدید آن، اما ساختار رهبری در تهران (به تعبیر خود ترامپ) «شکافخوردهتر» شده است. افزون بر این، ایرانیها بهعنوان مذاکرهکنندگانی سرسخت شناخته میشوند؛ بنابراین حتی اگر دو طرف بتوانند بر سر چارچوبی برای یک توافق بلندمدت (شامل محدودیتهایی بر غنیسازی هستهای) به تفاهم برسند، خطر بازگشت تنشها همچنان بسیار بالا خواهد بود؛ بهویژه در شرایطی که رقابت بر سر کنترل تنگه هرمز ادامه دارد و اسرائیل نیز بارها آتشبس خود با حزبالله را نقض کرده است.

حتی در بهترین سناریو، یعنی بازگشایی سریع تنگه هرمز، احتمال آن وجود دارد که کمبود انرژی پیش از بهبود، در کوتاهمدت تشدید شود؛ چراکه بازگشت جریان عادی نفت و گاز خاورمیانه احتمالاً ماهها زمان خواهد برد. با این حال، به نظر میرسد مذاکرات ایران در هفته آینده تا حدی به حاشیه رانده شود؛ زیرا دونالد ترامپ برای دیدار با شی جینپینگ راهی چین خواهد شد؛ نشستی که انتظار میرود محور اصلی آن مسائل تجاری باشد.

آیا گزارش تورم آمریکا واقعاً برای بازارها اهمیت خواهد داشت؟

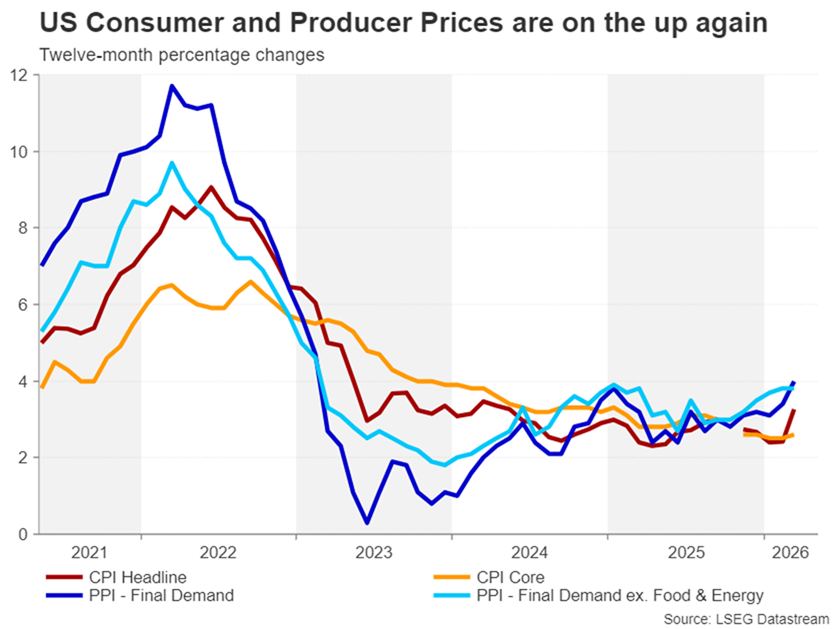

سرمایهگذاران همزمان با عقبنشینی قیمت نفت، بخشی از انتظارات خود برای افزایش نرخ بهره توسط بانکهای مرکزی بزرگ را کاهش دادهاند و در مورد فدرال رزرو، انتظارات بار دیگر از سناریوی افزایش نرخ بهره به سمت کاهش نرخها تغییر جهت داده است. اما شرایط سیال و غیرقابل پیشبینی خاورمیانه باعث شده واکنش بازار به دادههای پیشروی آمریکا؛ بهویژه گزارش تورم مصرفکننده (شاخص CPI) در روز سهشنبه، بیش از هر چیز به روند مذاکرات صلح یا احتمال صدور دستور حملات جدید علیه ایران از سوی ترامپ وابسته باشد.

تشدید دوباره تنشها میتواند حساسیت سرمایهگذاران به دادههای تورمی بالاتر از انتظار را افزایش دهد، در حالی که پیشرفت در مذاکرات، این حساسیت را کاهش خواهد داد؛ چراکه در آن صورت، هرگونه جهش تورمی بیشتر موقتی تلقی میشود.

تورم سرفصل آمریکا در ماه مارس به 3.3 درصد سالانه رسید و احتمالاً در آوریل نیز شتاب بیشتری گرفته است. برآورد «Nowcast» فدرال رزرو کلیولند نشان میدهد این نرخ ممکن است به 3.6 درصد سالانه افزایش یافته باشد، در حالی که تورم هستهای (Core CPI) احتمالاً بدون تغییر در سطح 2.6 درصد باقی مانده است.

دادههای تورم تولیدکننده (PPI) برای همان ماه نیز یک روز بعد، در چهارشنبه، منتشر خواهد شد. گزارش PPI اغلب در مواقعی که با CPI تناقض داشته باشد، بخشی از اثر غافلگیری تورمی را خنثی میکند. اما اگر هر دو مجموعه داده فراتر از انتظارات ظاهر شوند، احتمالاً ریسکپذیری در بازارها تحت فشار قرار خواهد گرفت؛ چراکه انتظارات کاهش نرخ بهره فدرال رزرو آسیب میبیند و برنامه فشرده حراج اوراق خزانهداری آمریکا در هفته آینده نیز میتواند هرگونه جهش در بازدهی اوراق را تشدید کند.

بازارها در انتظار تأیید نهایی کوین وارش

در هفته آینده، مسیر سیاست پولی فدرال رزرو علاوه بر دادههای اقتصادی، تحت تأثیر اظهارات احتمالی کوین وارش (نامزد ریاست فدرال رزرو) نیز قرار خواهد گرفت؛ فردی که به نظر میرسد سرانجام روز دوشنبه و تنها چند روز پیش از پایان رسمی دوره جروم پاول در 15 مه، از سوی سنای آمریکا تأیید شود.

“

«سرمایهگذاران تا حد زیادی از معرفی وارش استقبال کردهاند، زیرا انتظار میرود او بر ضرورت کاهش بیشتر نرخهای بهره تأکید کند. با این حال، هرگونه اشاره صریح به نوع اصلاحاتی که در ذهن دارد، میتواند بازارها را نگران و محتاط کند.»

محمد زمانی

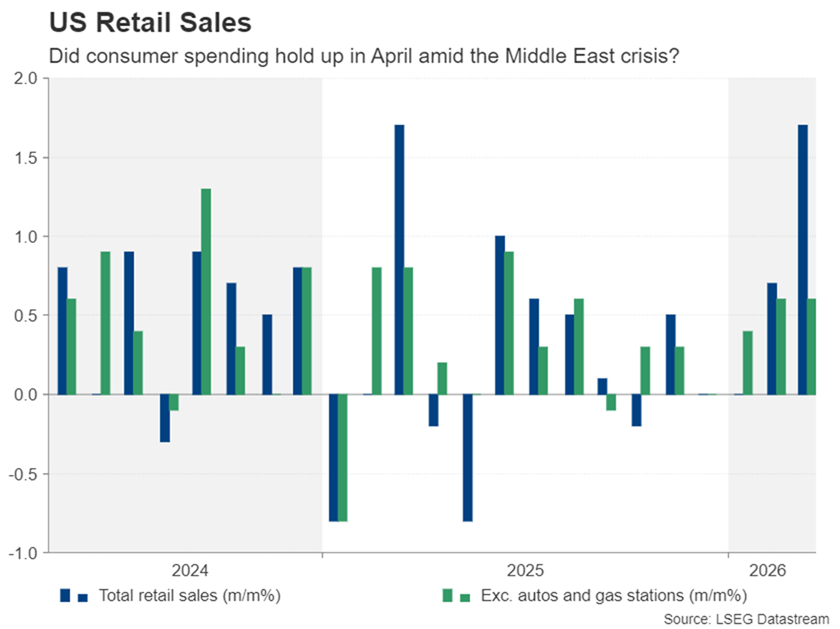

در همین حال، دادههای خردهفروشی ماه آوریل که روز پنجشنبه منتشر میشود نیز اهمیت ویژهای خواهد داشت؛ بهخصوص در شرایطی که نگرانیهایی درباره توان تابآوری مصرفکنندگان آمریکایی در برابر افزایش قیمت بنزین شکل گرفته است. سایر دادههای مهم هفته شامل آمار فروش خانههای موجود در روز دوشنبه، و شاخص تولیدی امپایر استیت همراه با دادههای تولید صنعتی در روز جمعه خواهند بود.

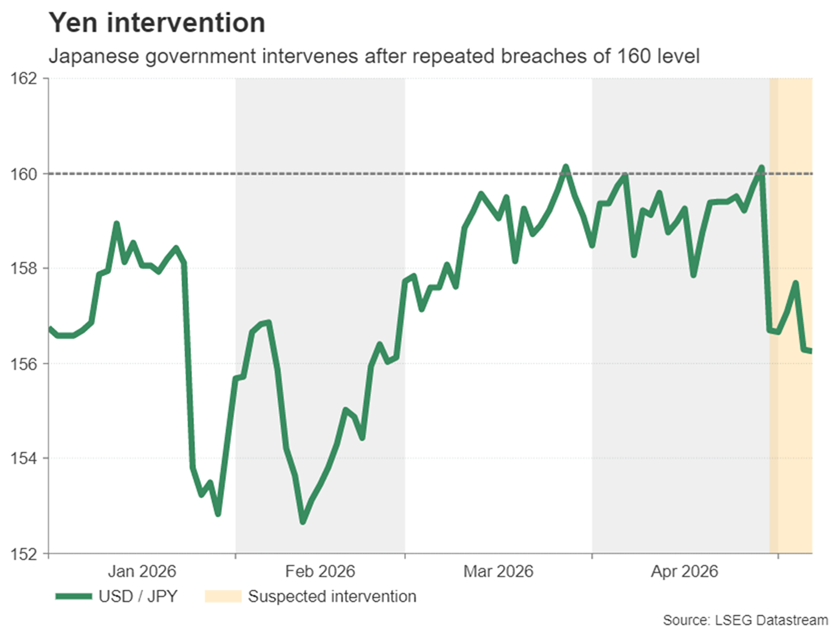

تابآوری دلار در برابر مداخله ارزی ژاپن محک میخورد

افت دلار آمریکا در پی خوشبینیها نسبت به پایان درگیری ایران، نسبتاً محدود بوده است و اگر مداخله ارزی دولت ژاپن در حمایت از ین نبود، این کاهش حتی کمتر هم میشد. با این حال، هرچند انتظارات افزایش نرخ بهره فدرال رزرو کاهش یافته، اما ازسرگیری روند صعودی دلار در سال 2026 نیز فعلاً محتمل به نظر نمیرسد؛ چراکه گمان میرود مقامات ژاپنی پس از مداخله 30 آوریل همچنان بهطور فعال در بازار ارز حضور داشته باشند.

در کوتاهمدت، بهترین سناریوی ین میتواند تلاش برای حرکت به سمت محدوده 152 در برابر دلار باشد؛ سطحی که دو بار در اوایل امسال بهعنوان مقاومت عمل کرده بود. چنین حرکتی میتواند از انتشار خلاصه دیدگاههای نشست آوریل بانک مرکزی ژاپن در روز سهشنبه حمایت بگیرد.

در آن نشست، سه عضو با تصمیم نهایی مخالفت کردند و صداهای انقباضی در بانک مرکزی ژاپن بلندتر شد. اگر این گزارش نشان دهد سایر اعضای هیئتمدیره نیز بهزودی به حامیان افزایش قریبالوقوع نرخ بهره خواهند پیوست، ین میتواند علاوه بر حمایت ناشی از خریدهای بانک مرکزی، از سمت تقاضای بازار نیز تقویت شود.

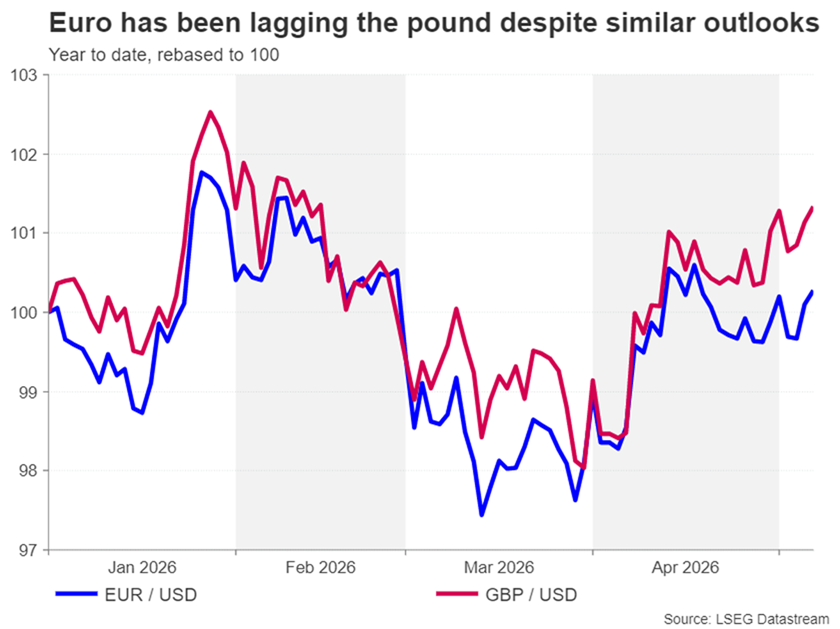

معاملهگران صعودی پوند با احتیاط حرکت میکنند

برای پوند، که بازگشت آن در برابر دلار تحت تأثیر ریسکهای رکود تورمی محدود شده است؛ حتی در شرایطی که بانک مرکزی انگلستان زمینه را برای افزایش نرخ بهره در تابستان فراهم میکند، تحولات ژئوپلیتیکی همچنان از نزدیک دنبال میشود تا زمانبندی و ابعاد هرگونه سیاست انقباضی مشخصتر شود.

برآورد اولیه رشد تولید ناخالص داخلی (GDP) بریتانیا در سهماهه نخست که هفته آینده منتشر میشود، احتمالاً در سایه اخبار مربوط به ایران قرار خواهد گرفت، اما با این حال اهمیت زیادی خواهد داشت؛ بهویژه داده ماهانه مارس، که میتواند نشان دهد آغاز جنگ ایران چه اثری بر اقتصاد بریتانیا گذاشته است.

این دادهها روز پنجشنبه منتشر خواهند شد و همزمان، جزئیات رشد بخشهای مختلف اقتصادی برای کل سهماهه و ماه مارس نیز ارائه میشود.

درخشش دلار نیوزیلند در حالی که یورو عقب مانده است

داستان برای یورو نیز تا حد زیادی مشابه پوند است؛ با این تفاوت که روند بازیابی یورو حتی کندتر بوده و این ارز همچنان پایینتر از اوج اواسط آوریل معامله میشود. حذف انتظارات مربوط به تقریباً یک افزایش کامل 25 واحد پایهای نرخ بهره از سناریوی پایان سال بانک مرکزی اروپا (ECB)، پس از کاهش تنشهای خاورمیانه، احتمالاً عامل اصلی عملکرد ضعیفتر یورو بوده است.

در تقویم اقتصادی اروپا، دادههای اشتغال فصلی و دومین برآورد رشد تولید ناخالص داخلی سهماهه نخست که هر دو روز چهارشنبه منتشر میشوند، در کنار شاخص احساسات اقتصادی ZEW آلمان در روز سهشنبه، مهمترین رویدادها به شمار میروند؛ هرچند بعید است تأثیر قابل توجهی بر یورو داشته باشند.

طبق بررسیهای یوتوتایمز، در سایر نقاط جهان نیز، انتظار میرود چین روز دوشنبه افزایش قابل توجهی را هم در شاخص تورم مصرفکننده (CPI) و هم در شاخص قیمت تولیدکننده (PPI) گزارش کند؛ چراکه اثر افزایش قیمت انرژی در ماه آوریل نمایان شده است. در روز چهارشنبه نیز دادههای رشد دستمزدهای فصلی در استرالیا با دقت دنبال خواهد شد تا سرنخهایی درباره احتمال چهارمین افزایش نرخ بهره توسط بانک مرکزی استرالیا (RBA) ارائه کند.

همزمان در نیوزیلند، نظرسنجی انتظارات تورمی فصلی بانک مرکزی نیوزیلند (RBNZ) میتواند در صورتی که افزایش انتظارات تورمی را نشان دهد، به ادامه رالی قدرتمند یکماهه دلار نیوزیلند در برابر دلار آمریکا کمک کند.

✔️ بیشتر بخوانید: بازار طلا زیر ذرهبین تحلیلگران؛ آیا اصلاح عمیقتری در راه است؟

لطفا نظر و سوالات خود را درباره این مقالهی UtoTimes ارسال کنید تا کارشناسان ما به شما پاسخ دهند.