جفتارز EURUSD بسیار بیشتر از آنچه تغییرات تفاضل نرخهای بهره توجیه کند، کاهش یافته است. بنابراین، هرچند احتمال کاهش نرخ بهره فدرالرزرو در دسامبر بهوضوح کاهش یافته، اما پیش از انتشار گزارش اشتغال امروز، ریسکهای نزولی برای دلار آمریکا وجود دارد. یک گزارش ضعیف از اشتغال میتواند منجر به مداخله ارزی در USDJPY شود، جفتارزی که همچنان به سمت سطح ۱۶۰ در حال حرکت است.

دلار آمریکا: حرکت دلار بیش از حد بوده است

بازارهای سهام دیروز از مانع مهم انتشار گزارش سودآوری انویدیا عبور کردند. شاخص S&P500 هنوز در ماه نوامبر کاهش نشان میدهد؛ زیرا نگرانیها درباره ارزشگذاری سهام رو به افزایش است؛ اما سود بهتر از انتظار انویدیا باعث بهبود سنتیمنت ریسک در بازارهای جهانی شد و به تثبیت ارزهای با بتای بالا در گروه ده (G10) کمک کرد.

(بتای بالا: ارزهایی که نسبت به ریسکپذیری بازار حساسیت بیشتری دارند)

حرکت اخیر ریسکگریزی در بازار، کمی حمایت پناهگاهی برای دلار ایجاد کرد، اما نرخهای دلار عمدتاً بازتابی از انتظارات بازار درباره فدرال رزرو هستند. دو عامل دیروز این انتظارات را به سمت رویکردی انقباضیتر سوق داد و باعث شد احتمال کاهش نرخ بهره در دسامبر به حدود ۷ نقطه پایه کاهش یابد.

اول، اداره آمار کار آمریکا اعلام کرد که گزارش اشتغال ماه نوامبر – همراه با برآورد اشتغال ماه اکتبر (بدون آمار بیکاری) – در ۱۶ دسامبر منتشر میشود؛ یعنی بعد از نشست ۱۰ دسامبر فدرال رزرو.

عامل دوم، انتشار صورتجلسه انقباضی فدرال رزرو بود. در نشست اکتبر، چندین عضو کمیته سیاستگذاری پولی مخالف کاهش نرخ بهره بودند و بسیاری انتظار تثبیت نرخها در دسامبر را داشتند. این موضوع تأیید میکند که لحن هاوکیش پاول، بازتاب نظر بخش قابلتوجهی از اعضا بوده است.

تاکنون پیشبینی ما (تحلیلگران ING) این بود که دادههای اشتغال از یک کاهش نرخ در دسامبر حمایت خواهد کرد، اما تغییر برنامه انتشار دادهها این پیشبینی را دشوارتر کرده است. اکنون احتمال تثبیت نرخها بیشتر شده؛ زیرا دادههایی که امروز منتشر میشود قدیمی هستند (مربوط به سپتامبر) و اطلاعات نرخ بیکاری نیز در آن وجود ندارد. اجماع بازار عدد ۵۴ هزار را پیشبینی کرده است و با توجه به قیمتگذاری اخیر به سمت انقباضی، ریسکها امروز برای دلار رو به پایین است، اما برای متقاعد کردن فدرال رزرو به کاهش نرخ بدون دیدن دادههای اکتبر و نوامبر، نیاز به یک گزارش بسیار ضعیف داریم.

با نگاه به پایان سال، دیدگاه نزولی ما نسبت به دلار همچنان برقرار است، هرچند ضعف دلار احتمالاً در نیمه دوم دسامبر و پس از انتشار دادههای اشتغال بهطور کامل ظاهر میشود. پیش از آن، ریسکها برای دلار بیشتر رو به پایین است، زیرا روند صعودی اخیر دلار بیش از آنچیزی بوده که مدل ارزشگذاری کوتاهمدت ما نشان میدهد و ثبات بازار سهام نیز بخشی از حمایت دلار را از بین میبرد.

جفت ارز USDJPY به روند صعودی خود ادامه داده و در سطح ۱۵۷-۱۵۸ به وضوح وارد محدوده احتمال مداخله بانک مرکزی ژاپن شده است. با این حال، انتظار داریم مقامهای ژاپنی ترجیح دهند بعد از یک رویداد منفی برای دلار مداخله کنند (مانند ژوئیه ۲۰۲۴). اگر گزارش اشتغال امروز ضعیف باشد، احتمال مداخله در USDJPY وجود دارد.

یورو: سقوط به زیر 1.150 فعلاً پایدار نیست

مدل ما برای EURUSD نشان میدهد که این جفتارز حدود ۲ درصد کمتر از ارزش منصفانه کوتاهمدت خود معامله میشود. این یعنی کاهش اخیر بیش از آن چیزی است که با تغییرات در تفاضل نرخهای بهره و دیگر عوامل قابل توجیه باشد. همراه با نکاتی که در بخش دلار اشاره شد، ریسکها در کوتاهمدت همچنان به سمت صعود EURUSD متمایل است.

به نظر ما، ممکن است EURUSD بهطور موقت به زیر 1.150 برود، اما برای پایدار ماندن زیر این سطح نیاز به یکی از دو شرایط داریم:

۱) بازتسعیر انقباضی قابلتوجه در بازار (بهدلیل دادههای قوی آمریکا)،

۲) یا اخبار منفی برای یورو.

با این حال، هدف ما برای پایان سال همچنان 1.18 است، هرچند انتظار داریم تا اواسط دسامبر معامله پایدار بالای 1.160-1.1650 دشوار باشد.

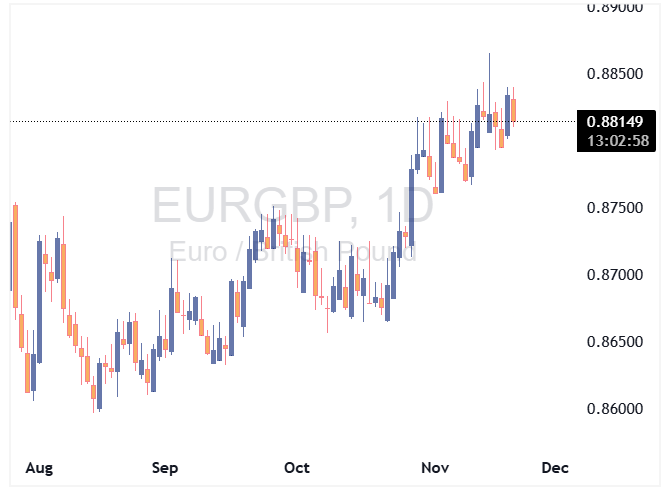

پوند: باقی ماندن ریسک پریمیوم ناشی از بودجه

امروز قرار است دو عضو با مواضع متفاوت از کمیته سیاستگذاری بانک انگلستان سخنرانی کنند:

کاترین مَن (با گرایش انقباضی) و سواتی دینگرا (با گرایش انبساطی).

گزارش تورم بریتانیا که دیروز منتشر شد، نکته برجستهای نداشت؛ انقباضیها احتمالاً بر افزایش دوباره تورم مواد غذایی تأکید میکنند و انبساطیها بر کاهش چندماهه تورم خدمات. همانطور که هیو پیل نیز اوایل هفته گفت، تصمیم ماه دسامبر تعادلی و حساس است. انبساطیها برای تصویب کاهش نرخ تنها به یک تغییر رأی نیاز دارند؛ و ما معتقدیم بودجه انقباضی هفته آینده و دادههای پیشرو برای این کار کافی خواهد بود.

پوند با یک ریسک پریمیوم متوسط معامله میشود که احتمالاً تا اعلام بودجه در ۲۶ نوامبر باقی میماند، زیرا عقبنشینی دولت از افزایش مالیات بر درآمد موجب ایجاد عدمقطعیت و نگرانی در بازار اوراق شده است. هدف ما برای پایان سال EURGBP همچنان 0.88 است، زیرا احتمال دارد پس از ارائه بودجه بخشی از این ریسک پریمیوم کاهش یابد اما انتظار داریم بخشی از آن با قیمتگذاری انبساطی جایگزین شود.

منبع: ING