اثر ترکیبی سیاست پولی هاوکیش بانک مرکزی اروپا و دادههای آمریکا (تورم هسته مطابق اجماع و جهش در مدعیان اولیه بیکاری) باعث شد که اختلاف نرخهای کوتاهمدت یورو-دلار به کمترین سطح در یک سال اخیر برسد. نرخ نقدی تنها بخشی از این حرکت را دنبال کرده و ما (تیم تحلیل ING) ریسکهای صعودی بیشتری را برای جفتارز EURUSD در کوتاهمدت پیشبینی میکند. همچنین، پیشنمایشهایی برای نشستهای هفته آینده فدرال رزرو و بانک مرکزی نروژ منتشر کردهایم.

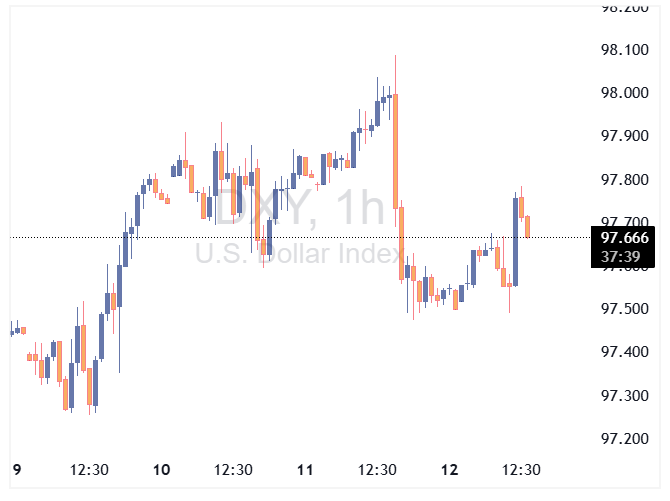

دلار آمریکا: سه کاهش نرخ تأیید شد

گزارش شاخص قیمت مصرفکننده آمریکا در روز گذشته اندکی بالاتر از انتظار بود؛ تورم سرفصل ۰.۴ درصد ماهانه رشد کرد، در حالی که نرخ هسته (Core CPI) مطابق انتظار ۰.۳ درصد افزایش یافت. نکته کلیدی این است که تأثیر تعرفهها محدود بوده است. افزایش قیمتها عمدتاً ناشی از کرایه خطوط هوایی، خودروهای دست دوم، اجاره مسکن، مواد غذایی و انرژی بود، در حالی که بخشهای سرگرمی و مراقبتهای پزشکی کاهش داشتند. جالب آنکه، کالاهای هستهای (بهجز خودرو) تنها ۰.۱ درصد رشد کردند که نشان میدهد شرکتها در حال حاضر هزینههای تعرفهای را در حاشیه سود خود جذب کردهاند؛ موضوعی که با دادههای خدمات تجاری در شاخص قیمت تولیدکننده PPI نیز همخوانی دارد. البته مشخص نیست که این فشار بر سودآوری در آینده پایدار باشد، اما فعلاً بازارها این دادهها را بهعنوان تأیید شرطبندیهای انبساطی (داویش) فدرال رزرو تلقی کردهاند.

اعتبار بیشتری نیز از سمت بازار کار به این دیدگاه داده شد. آمار مدعیان اولیه بیکاری بهطور غیرمنتظره از ۲۳۶ هزار به ۲۶۳ هزار نفر در هفته منتهی به ۶ سپتامبر جهش کرد؛ بالاترین رقم از اکتبر ۲۰۲۱. این امر میتواند نشانهای از افزایش اخراجها در شرایطی باشد که استخدام هماکنون نیز ضعیف است.

در پیشنمایش نشست چهارشنبه آینده کمیته فدرال بازار آزاد (FOMC)، ما (ING) با اجماع بازار همنظر هستیم و انتظار یک کاهش ۲۵ نقطه پایه نرخ بهره را داریم؛ که بهدنبال آن در ماههای اکتبر و دسامبر نیز کاهشهای مشابهی رخ دهد. بازتسعیر انبساطی مبتنی بر دادهها اکنون سه کاهش نرخ را بهطور قطعی به سناریوی اصلی بازار تبدیل کرده است (۷۲ نقطه پایه تا پایان دسامبر قیمتگذاری شده است).

کاهش دیروز دلار روی کاغذ چشمگیر به نظر میرسید، اما مدل ما (تیم تحلیل ING) نشان میدهد که دلار در مقایسه با نوسانات اخیر نرخهای کوتاهمدت در برابر اغلب ارزهای گروه ۱۰ همچنان گران است. ما انتظار داریم با شروع کاهش نرخها از سوی فدرال رزرو، دلار تضعیف شود؛ حتی اگر این کاهشها پیشاپیش در بازار قیمتگذاری شده باشد؛ زیرا هزینههای تأمین مالی ارزانتر میتواند فروش دلار برای پوشش ریسک را بیشتر تشویق کند.

امروز، داده نظرسنجیهای دانشگاه میشیگان منتشر خواهد شد و نگاهها به انتظارات تورمی دوخته شده است که در حال حاضر برای یکسال آینده ۴.۸ درصد و برای دوره ۵ تا ۱۰ ساله ۳.۵ درصد است. توازن ریسکها برای دلار همچنان متمایل به سمت نزولی است.

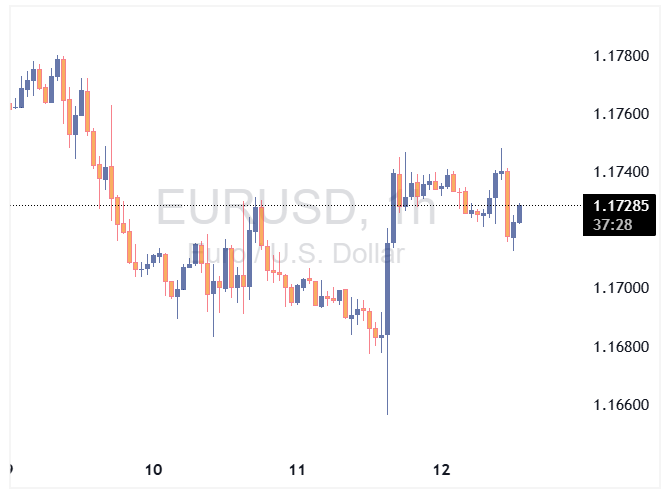

یورو: لاگارد بر «جایگاه خوب» تأکید کرد

نشست دیروز بانک مرکزی اروپا پرخبرتر از آن بود که انتظار داشتیم. پس از واکنش اولیه انبساطی (داویش) بازار به بیانیه (احتمالاً به دلیل بازبینی اندک نزولی پیشبینی تورم ۲۰۲۷)، یورو بهدنبال سخنان هاوکیش کریستین لاگارد جهش کرد. اکنون ریسکهای رشد «متعادلتر» ارزیابی میشوند و بهطور جدی اعلام شد که روند کاهش تورم در منطقه یورو پایان یافته است. همزمان، لاگارد از بیان هرگونه اظهارنظر جنجالی درباره اوراق قرضه فرانسه پرهیز کرد که ما آن را یک ریسک انبساطی (داویش) بزرگ میدانستیم.

بهطور کلی، پیام ضمنی به بازار این بود که هیچ دلیلی برای ادامه قیمتگذاری کاهشهای بیشتر نرخ بهره وجود ندارد. در واقع، احتمال (Implied Probability) کاهش بیشتر نرخها پس از نشست خبری لاگارد به زیر ۵۰ درصد افت کرد و این موضوع حمایت محکمی برای صعود یورو از منظر نرخها ایجاد کرد.

اگرچه نمیتوان احتمال بازگشت فضای انبساطی را بهطور کامل رد کرد – بهویژه در شرایطی که تعرفهها، یورو قوی، یا ریسکهای ژئوپلیتیکی و بدهی حاکمیتی ممکن است سیاستهای آینده را تحت تأثیر قرار دهند – اما دیدگاه اصلی ما (تیم تحلیل ING) همچنان با انتظارات بازار همسو است: بانک مرکزی اروپا کاهش نرخها را به پایان رسانده است.

اثر ترکیبی موضع هاوکیش بانک مرکزی اروپا و جهش آمار مدعیان بیکاری آمریکا موجب شد که اختلاف نرخ بهره دوساله یورو-دلار به منفی ۱۱۰ نقطه پایه برسد؛ سطحی نزدیک به سپتامبر ۲۰۲۴، زمانی که فدرال رزرو ۵۰ نقطه نرخ بهره را کاهش داده بود. اگرچه این اختلاف همچنان حدود ۳۵ نقطه پایه بیشتر از زمانی است که EURUSD در این سطوح چهار سال پیش معامله میشد، اما پریمیوم ریسک ضمنی دلار در افق میانمدت بهطور قابلتوجهی کاهش یافته و این امر افزایش بیشتر EURUSD را عملیتر کرده است. شکست سطح ۱.۱۸۰ در کوتاهمدت اکنون محتمل به نظر میرسد.

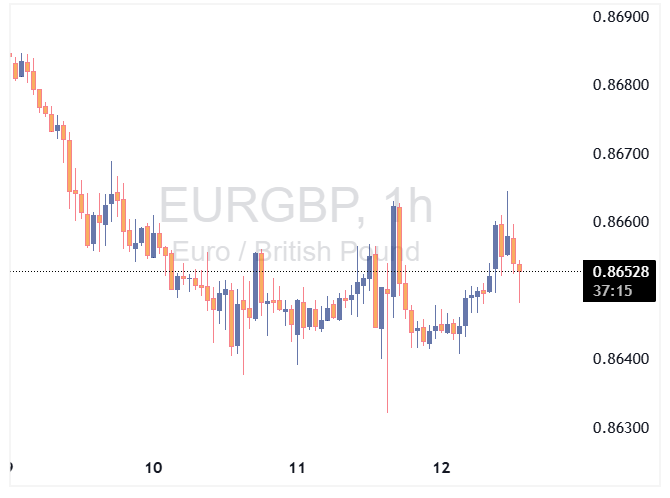

پوند: در انتظار دادههای کلیدی

با وجود تقویت یورو تحت تأثیر سیاستهای بانک مرکزی اروپا، پوند توانسته جایگاه خود را حفظ کند. و در شرایط واگرایی سیاستهای پولی، نرخ EURGBP را نمیتوان ارزان دانست.

امروز صبح برخی دادههای اقتصادی بریتانیا برای ماه ژوئیه منتشر شد. تولید ناخالص داخلی ماهانه مطابق پیشبینی بود (۰ درصد ماهانه، ۰.۲ درصد سهماهه در مقابل سهماهه)، اما تولیدات صنعتی و تولیدات بخش ساخت بهطور غیرمنتظرهای کاهش یافت.

هیچکدام از این دادهها تأثیر قابلتوجهی بر سیاستهای بانک مرکزی انگلیس ندارند. هفته آینده با انتشار دادههای اشتغال و تورم شلوغ خواهد بود؛ دیدگاه ما (تیم تحلیل ING) درباره بانک مرکزی انگلیس (کاهش نرخ در نوامبر) انبساطیتر از بازار است و ما ریسکهای صعودی برای EURGBP پیشبینی میکنیم. اما تا زمان انتشار این دادهها، احتمالاً EURGBP ترجیح میدهد در محدوده پایین ۰.۸۶ تا ۰.۸۷ باقی بماند تا اینکه به سمت بالاتر حرکت کند.

منبع: ING