تشدید درگیریهای نظامی میان آمریکا و ایران و جهش قیمت نفت، برخلاف بازار اوراق قرضه، واکنش چندان شدیدی در بازار فارکس ایجاد نکرده است. با این حال، اگر قیمت نفت برنت به ۸۰ دلار نزدیکتر از ۷۰ دلار باقی بماند، روند کاهش تورم را به تأخیر خواهد انداخت و احتمال افزایش دوباره نرخ بهره توسط فدرال رزرو را بالا میبرد. در چنین شرایطی انتظار میرود دلار در برابر ارزهای کمبازده همچنان قدرتمند باقی بماند، در حالی که وون کره جنوبی میتواند عملکرد بهتری از سایر ارزهای آسیایی داشته باشد.

این گزارش بر پایه تحلیل روزانه بازار فارکس ING Think تهیه شده و با ترجمه و بازنویسی توسط یوتوتایمز ارائه میشود.

- تشدید تنشهای آمریکا و ایران قیمت نفت را تا نزدیکی ۸۰ دلار بالا برد، اما واکنش بازار فارکس محدود باقی ماند.

- صورتجلسه فدرال رزرو نشان داد اعضا همچنان افزایش نرخ بهره را در صورت تداوم تورم، سناریویی کاملاً محتمل میدانند.

- یورو با وجود رشد قیمت نفت مقاومت کرده، اما همچنان در معرض فشار ناشی از سیاستهای انقباضی فدرال رزرو قرار دارد.

- بانک مرکزی کره جنوبی احتمالاً هفته آینده نرخ بهره را افزایش میدهد و این موضوع میتواند در کوتاهمدت از وون کره حمایت کند.

دلار آمریکا: افزایش قیمت انرژی به نفع اعضای انقباضی فدرال رزرو است

مهمترین رویداد بازارهای جهانی روز گذشته، شکست احتمالی مذاکرات میان آمریکا و ایران و تشدید درگیریهای نظامی بود. این تنشها در طول شب نیز ادامه یافت و ارتش آمریکا برای نخستین بار از اوایل آوریل، زیرساختهایی در شمال ایران را هدف قرار داد.

در پی این تحولات، قیمت نفت برنت برای مدتی به ۸۰ دلار در هر بشکه رسید و بازارهای نرخ بهره، بهویژه در سررسیدهای کوتاهمدت، واکنش قابلتوجهی نشان دادند؛ رفتاری مشابه آنچه در اوایل ماه مارس مشاهده شد.

✔️ بیشتر بخوانید: طلا ۴,۸۰۰ دلار میشود یا ۶,۰۰۰ دلار؟ دوراهی بزرگ والاستریت پس از ریزشهای اخیر

اما واکنش بازار فارکس محدودتر بود. دلار تنها اندکی تقویت شد و مهمترین اثر در بازار فارکس، افزایش نوسانات و خروج سرمایه از معاملات حملی در ارزهای پربازده بازارهای نوظهور بود؛ موضوعی که بیش از همه به فورینت مجارستان آسیب زد.

از سوی دیگر، شب گذشته صورتجلسه نشست ماه ژوئن فدرال رزرو نیز منتشر شد. برخی نگران بودند که سیاست جدید کوین وارش مبنی بر کاهش ارتباطات رسانهای، باعث شود این صورتجلسه اطلاعات چندانی در اختیار بازار قرار ندهد، اما چنین اتفاقی رخ نداد.

مهمترین برداشت از این صورتجلسه آن بود که اعضای کمیته دو سناریو را بررسی کردهاند:

- اگر تورم کاهش یابد، کاهش نرخ بهره با تأخیر انجام شود.

- اگر تورم همچنان بالا بماند، افزایش نرخ بهره در دستور کار قرار گیرد.

هر دو سناریو از نگاه اعضا کاملاً محتمل ارزیابی شدهاند.

واکنش دلار و نرخهای بهره آمریکا به این صورتجلسه محدود بود و احتمالاً تصویر روشنتر از مسیر سیاست پولی، هفته آینده و پس از انتشار تورم آمریکا (CPI) و همچنین شهادت کوین وارش در کنگره به دست خواهد آمد.

امروز نیز جان ویلیامز، رئیس فدرال رزرو نیویورک که به مواضع نسبتاً انبساطی مشهور است، سخنرانی خواهد کرد.

در مجموع، معتقدیم افزایش قیمت انرژی، استدلال اعضای انقباضی فدرال رزرو را تقویت کرده و از دلار، بهویژه در برابر ارزهای کمبازده، حمایت خواهد کرد.

ارزهای با نرخ بهره بالا ممکن است در برابر قدرت دلار مقاومت بیشتری داشته باشند؛ زیرا در ماههای تابستان معمولاً سرمایهگذاران از افت قیمتها برای ورود مجدد به معاملات حملی (کری ترید) استفاده میکنند.

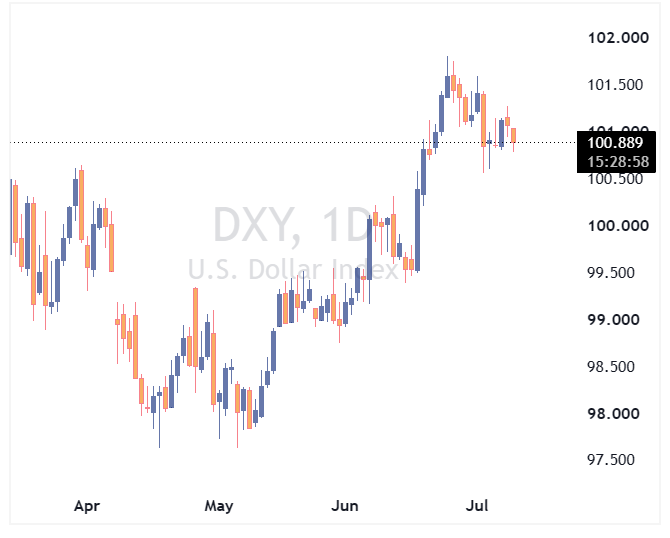

پیشبینی میکنیم شاخص دلار (DXY) که اکنون حوالی ۱۰۱ قرار دارد، بتواند دوباره به محدوده ۱۰۱.۵۰ بازگردد.

یورو: گرینلند بیشتر یک حاشیه است تا عامل اثرگذار

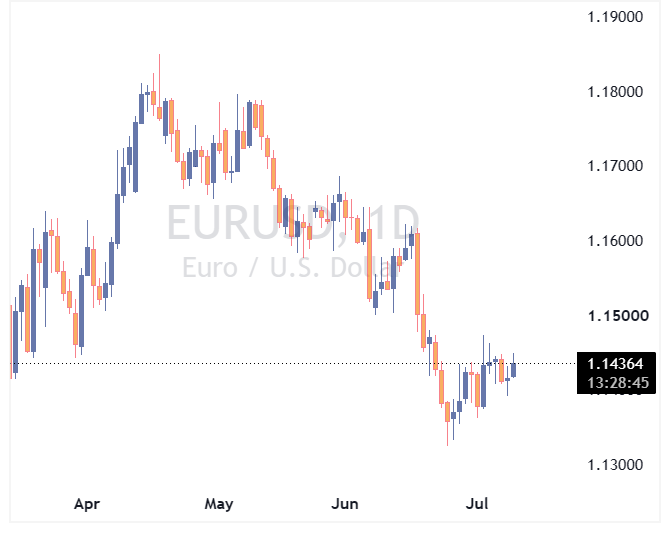

با وجود جهش قیمت نفت، جفتارز EURUSD مقاومت قابلتوجهی از خود نشان داده است.

اختلاف بازده اوراق به نفع یورو کاهش یافت، زیرا نرخهای سوآپ اروپا حدود ۷ تا ۸ نقطه پایه بیشتر از نرخهای کوتاهمدت آمریکا افزایش یافتند؛ اتفاقی که ناشی از انتظار بازار برای افزایش دوباره نرخ بهره بانک مرکزی اروپا در ماه سپتامبر است.

با این حال، ما معتقدیم داستان اصلی بازار همچنان سیاستهای فدرال رزرو خواهد بود و احتمال دارد یورو بخشی از رشد اخیر خود را از دست داده و دوباره به زیر سطح ۱.۱۴ بازگردد.

برخی معتقدند مقاومت یورو ناشی از اظهارات دوباره دونالد ترامپ درباره گرینلند در نشست ناتو بوده است؛ موضوعی که در ژانویه نیز واکنش منفی سرمایهگذاران اروپایی نسبت به داراییهای آمریکا را به دنبال داشت. با این حال، این ارتباط از نظر ما چندان قانعکننده نیست.

امروز صورتجلسه نشست ۱۱ ژوئن بانک مرکزی اروپا منتشر میشود و انتظار میرود لحن آن همچنان انقباضی باشد. این موضوع، همراه با افزایش قیمت انرژی، میتواند احتمال افزایش نرخ بهره در نشست سپتامبر را زنده نگه دارد؛ افزایشی که اکنون بازار پول حدود ۲۲ نقطه پایه برای آن قیمتگذاری کرده است.

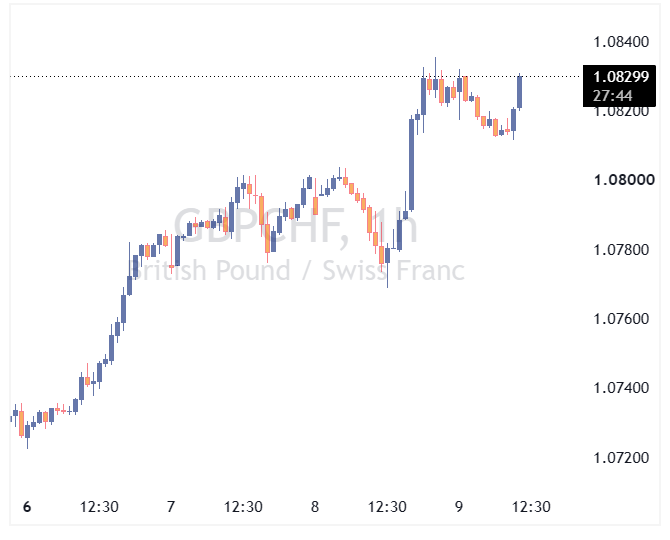

در همین حال، پوند انگلیس همچنان عملکرد مطلوبی دارد؛ مشابه رفتاری که در آغاز بحران خلیج فارس در ماه مارس مشاهده شد.

همچنین فرانک سوئیس در محیطی با نرخهای بهره بالاتر، عملکرد ضعیفتری دارد؛ زیرا بازار معتقد است بانک مرکزی سوئیس آخرین بانک مرکزی بزرگ خواهد بود که نرخ بهره را افزایش میدهد.

در نتیجه، روند نزولی بلندمدت GBPCHF در حال تغییر است و اگر قیمت انرژی بالا باقی بماند، سطح ۱.۱۰ میتواند هدف بعدی این جفتارز باشد.

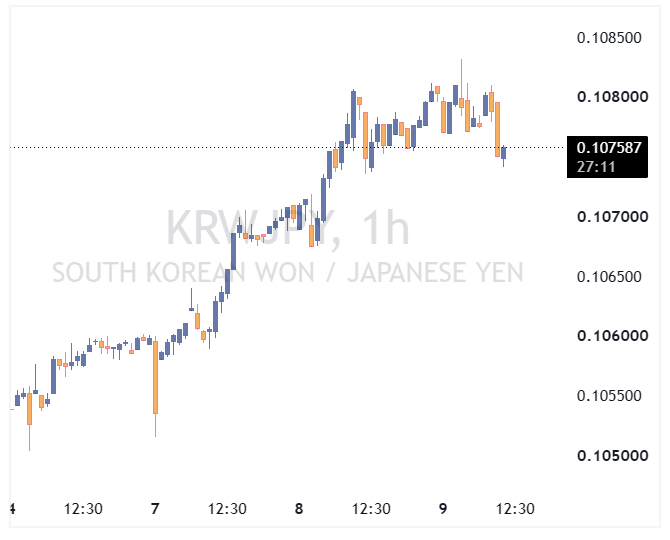

وون کره جنوبی: فرصتی برای تقویت ارز کره

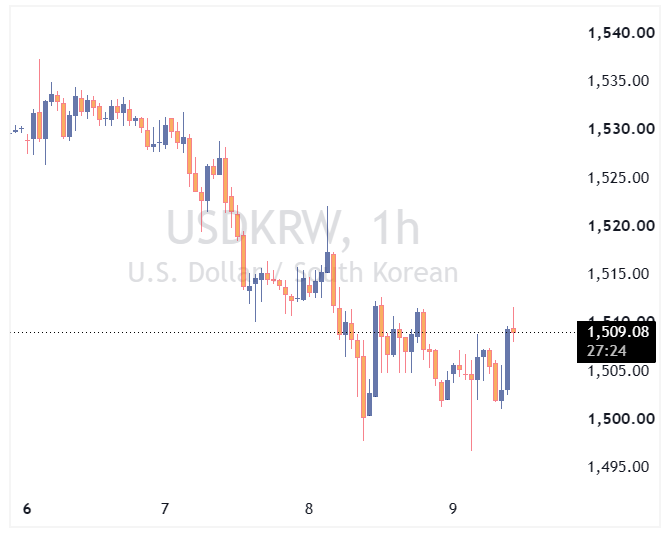

جفتارز USDKRW همچنان پرنوسانترین ارز آسیایی است و نوسانات یکهفتهای آن به حدود ۱۳ درصد رسیده؛ رقمی که بسیار بالاتر از ارزهای گروه ده (G10) است.

دلیل اصلی این نوسانات، سهم بالای شرکتهای فناوری در شاخص بورس Kospi کره جنوبی است.

با این حال، همین بخش فناوری ممکن است در کوتاهمدت به نفع وون عمل کند؛ زیرا شرکت SK Hynix عرضه سهام خود در بازار آمریکا (ADR) را با موفقیت به پایان رسانده و حدود ۲۵ میلیارد دلار سرمایه جذب کرده است.

انتظار میرود بخشی از این سرمایه پس از تسویه معاملات در ۱۶ ژوئیه به بازار کره بازگردد و از وون حمایت کند.

همچنین بانک مرکزی کره جنوبی پس از افزایش برآوردهای رشد اقتصادی و تورم در ماه مه، موضعی انقباضیتر اتخاذ کرده و بازارها افزایش ۲۵ نقطه پایهای نرخ بهره تا ۲.۷۵ درصد را در نشست هفته آینده تقریباً قطعی میدانند.

اگرچه افزایش قیمت انرژی میتواند مانع کاهش USDKRW شود، اما معتقدیم در کوتاهمدت فرصت رشد بیشتری برای KRWJPY وجود دارد؛ البته پیش از آنکه احتمال مداخله ارزی ژاپن در هفته آینده دوباره افزایش یابد.