ضعیفتر از انتظار بودن آمار اشتغال آمریکا باعث تضعیف دلار شده است، اما از دید ما این موضوع بهتنهایی برای ادامه افت دلار کافی نیست. انتظار داریم شاخص دلار آمریکا (DXY) در کوتاهمدت وارد مرحلهای از تثبیت شود. کاهش نقدشوندگی بازارها به دلیل تعطیلات امروز و دوشنبه آمریکا، احتمال مداخله ارزی ژاپن را افزایش داده و حتی ممکن است نخستین مرحله این مداخله از صبح روز گذشته آغاز شده باشد.

این گزارش توسط تیم تحریریه یوتوتایمز با ترجمه، بازنویسی از گزارش روزانه مؤسسه مالی ING تهیه شده است.

- ۱. گزارش اشتغال آمریکا دلار را تضعیف کردرشد اشتغال کمتر از انتظار و بازنگری نزولی آمار ماههای قبل، فشار بر دلار را افزایش داد؛ اما بازار هنوز انتظار حداقل یک افزایش نرخ بهره فدرال رزرو را حفظ کرده است.

- ۲. ریسک مداخله ژاپن به شدت افزایش یافته استتعطیلات آمریکا و کاهش نقدشوندگی بازار احتمال ورود بانک مرکزی ژاپن به بازار ارز برای حمایت از ین را بالا برده است.

- ۳. یورو هنوز محرک قدرتمندی برای صعود نداردکاهش انتظارات نسبت به افزایش دوباره نرخ بهره بانک مرکزی اروپا، مانع شکلگیری روند صعودی قدرتمند در یورو شده است.

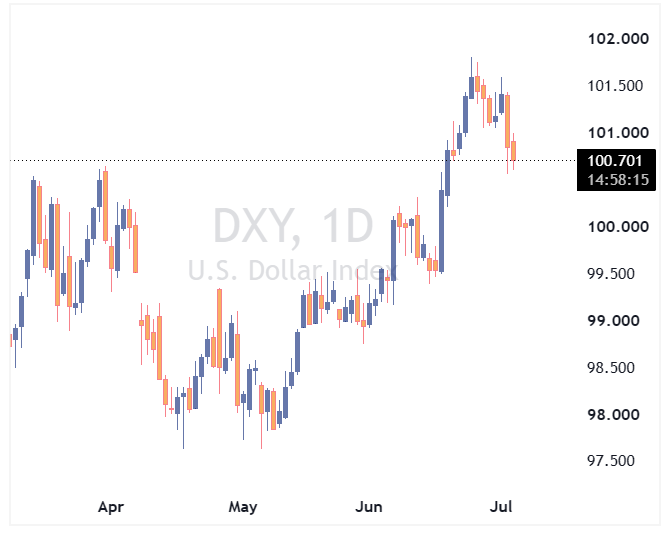

- ۴. شاخص دلار احتمالاً وارد فاز تثبیت میشودتحلیلگران انتظار دارند شاخص DXY در کوتاهمدت در محدوده 100 تا 101.5 نوسان کند و هنوز نشانهای از آغاز روند نزولی پایدار دلار دیده نمیشود.

دلار آمریکا (USD): گزارش ضعیف اشتغال برای سقوط بیشتر دلار کافی نیست

در گزارش اشتغال آمریکا که روز گذشته منتشر شد، نکات امیدوارکننده چندانی دیده نمیشود. اگرچه اقتصاد آمریکا ۵۷ هزار شغل جدید ایجاد کرد، اما این رشد با بازنگری نزولی ۷۴ هزار شغلی در آمار دو ماه گذشته عملاً خنثی شد.

همچنین بخش عمده استخدامها همچنان در آموزش خصوصی و خدمات درمانی متمرکز است؛ این دو بخش ۶۹ هزار شغل ایجاد کردند، در حالی که کل اشتغال بخش خصوصی تنها ۴۹ هزار شغل افزایش یافت.

کاهش ۰.۱ واحد درصدی نرخ بیکاری به ۴.۲ درصد نیز عمدتاً ناشی از کاهش نرخ مشارکت نیروی کار بود؛ موضوعی که نشانهای از کاهش حضور نیروی کار در بازار محسوب میشود.

در مجموع، این گزارش احتمال بازگشت انتظارات بازار برای دو مرحله افزایش نرخ بهره فدرال رزرو را کاهش داده است؛ اما هنوز آنقدر ضعیف نیست که بازار کاهش قابلتوجهی در انتظارات انقباضی فدرال رزرو ایجاد کند.

✔️ بیشتر بخوانید: پیشبینی UBS از تثبیت نرخ بهره فدرال رزرو؛ چرا بازارهای مالی درباره احتمال افزایش نرخها زیادهروی میکنند؟

با وجود اصلاح بازدهی اوراق کوتاهمدت پس از انتشار این دادهها، بازار همچنان بیش از ۲۵ نقطه پایه افزایش نرخ بهره را در قرارداد دسامبر قیمتگذاری کرده و تا انتشار گزارش تورم آمریکا در ۱۴ ژوئیه انتظار حداقل یک افزایش نرخ بهره حفظ شده است.

اگرچه این دادهها از دیدگاه نزولی ما نسبت به دلار در نیمه دوم سال حمایت میکند، اما هنوز معتقد نیستیم دلار وارد یک روند نزولی پایدار شده باشد. انتظار داریم شاخص دلار طی هفتههای آینده در محدوده ۱۰۰ تا ۱۰۱.۵ تثبیت شود.

از آنجا که امروز بازارهای آمریکا به مناسبت روز استقلال تعطیل هستند، کاهش نقدشوندگی میتواند فرصت مناسبی برای مداخله احتمالی بانک مرکزی ژاپن فراهم کند.

یورو (EUR): هنوز روایت صعودی قدرتمندی وجود ندارد

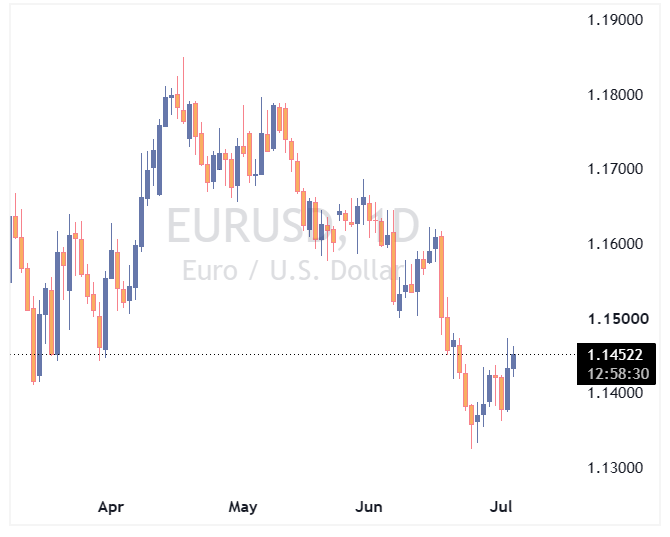

رفتار جفتارز EURUSD پس از انتشار گزارش اشتغال آمریکا نشان داد که بازار هنوز دلیل قانعکنندهای برای خرید یورو پیدا نکرده است.

دلیل اصلی این موضوع، افزایش تردیدها نسبت به افزایش دوباره نرخ بهره بانک مرکزی اروپا (ECB) است. بازار اکنون تنها ۱۱ نقطه پایه افزایش نرخ بهره برای نشست سپتامبر و ۱۷ نقطه پایه تا پایان سال قیمتگذاری کرده است.

اگرچه مقامات بانک مرکزی اروپا عمدتاً تلاش کردهاند لحن انقباضی خود را حفظ کنند، اما کریستین لاگارد و برخی دیگر از اعضا اذعان کردهاند که شاید دیگر نیازی به واکنش تهاجمی سیاست پولی نباشد.

تورم کمتر از انتظار ماه ژوئن و باقی ماندن قیمت نفت در سطوح پایین باعث شده برای افزایش دوباره نرخ بهره، بانک مرکزی اروپا به شواهد بیشتری از تداوم فشارهای تورمی در تورم هسته نیاز داشته باشد.

ریسک اصلی این است که بازار ابتدا تمام انتظارات افزایش نرخ بهره ECB را حذف کند و سپس به سراغ کاهش انتظارات مربوط به فدرال رزرو برود. هرچند این روند در بلندمدت میتواند به نفع EURUSD باشد، اما در کوتاهمدت مانع بازگشت سریع این جفتارز به محدوده ۱.۱۶ تا ۱.۱۷ خواهد شد.

انتظار داریم رشد EURUSD در محدوده ۱.۱۵۰ تا ۱.۱۵۳ با مقاومت مواجه شود و بازگشت به بالای ۱.۱۶ احتمالاً تا اواخر تابستان به تعویق بیفتد.

ین ژاپن (JPY): بازارها احتمال بالای مداخله را قیمتگذاری کردهاند

جفتارز USDJPY روز گذشته حتی پیش از انتشار گزارش اشتغال آمریکا نیز نوسانات نزولی قابلتوجهی را تجربه کرد و برای مدتی به زیر ۱۶۱ سقوط کرد.

نمیتوان این احتمال را رد کرد که این حرکت اولیه ناشی از مداخله ارزی مقامات ژاپنی بوده باشد.

با کاهش نقدشوندگی بازارها در تعطیلات امروز و دوشنبه آمریکا، احتمال مداخلات بیشتر همچنان بالاست؛ حتی با وجود افت اخیر USDJPY.

مقامات ژاپنی معمولاً در ایام تعطیلات وارد عمل میشوند و عملیات مداخله را طی چند روز اجرا میکنند. همچنین اقدام پس از انتشار یک خبر منفی برای دلار، با الگوی مداخلات سال ۲۰۲۴ نیز همخوانی دارد.

افت شدید شاخص Risk Reversal یکهفتهای USDJPY نشان میدهد بازار احتمال وقوع مداخله قریبالوقوع را بهطور محسوسی افزایش داده است.

اگرچه دادههای ضعیف آمریکا در کوتاهمدت از ین حمایت میکند، اما برای جلوگیری از تکرار جهش دوباره USDJPY پس از مداخلات آوریل و مه، همچنان به موضع انقباضیتر بانک مرکزی ژاپن در سیاست نرخ بهره نیاز است.